Komuna e Kamenicës. Foto: Kallxo.com

Tkurrja e investimeve kapitale në Kamenicë

Shpërblimi i operatorëve ekonomik të papërgjegjshëm, shmangia e procedurave të prokurimit, dobësitë në qiradhënie, problemi në regjistrimin e pasurive, shkelja e rregullores së brendshme në ndarjen e subvencioneve. Këto janë vetëm disa nga parregullsitë që janë evidentuar nga Zyra Kombëtare e Auditimit, në katër vitet e fundit në Komunën e Kamenicës.

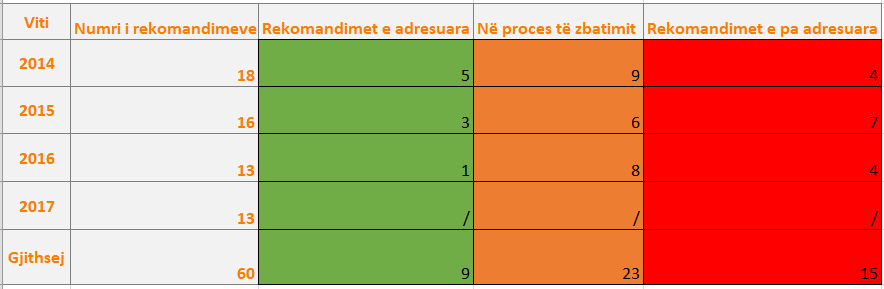

Në katër vite, Komuna e Kamenicës ka marrë gjithsej 60 rekomandime: 18 rekomandime në vitin 2014, 16 rekomandime në vitin 2015, dhe nga 13 rekomandime në vitin 2016 dhe 2017.

Komuna e Kamenicës ka adresuar një numër të vogël të rekomandimeve. Prej 60 rekomandimeve janë adresuar vetëm 9 rekomandime. Nga 18 rekomandimet e vitit 2014, 5 janë adresuar plotësisht, 9 pjesërisht dhe 4 nuk janë adresuar në vitin 2015.

Edhe në vitin 2016 dominojnë rekomandimet e pa adresuara. Nga 16 në total, 7 nuk janë adresuar, 3 janë adresuar dhe 6 kanë qenë në proces të adresimit. Në vitin 2017 është adresuar vetëm 1 rekomandim nga Komuna e Kamenicës, 4 kanë mbetur të pa adresuara dhe 8 pjesërisht.

Kurse, nga 13 rekomandimet e bartura nga viti 2015 në vitin 2017, përsëri ka pasur përqindje të dobët të adresimit nga Komuna e Kamenicës. Vetëm 1 rekomandim është adresuar, 8 kanë qenë në proces dhe 4 rekomandime nuk janë adresuar.

Theksimi i çështjeve

Kjo komunë, gjatë tri viteve të fundit kishte opinion të pamodifikuar, por me theksim të çështjes.

Në vitin 2015, Auditori e kishte theksuar çështjet e mos-regjistrimit të pasurive, pasi nuk përfshinë blerjet aktuale dhe ndërtesën e pranuar donacion nga Ministria e Punës, në vlerë 465 mijë euro. Në të njëjtin vit, ishin nënvlerësuar edhe llogaritë e arkëtueshme (borxhet ndaj komunës) ishin nënvlerësuar për 374 mijë euro.

“Si shkak i interpretimit të gabuar të Ligjit për faljen e borxheve, komuna ka larguar nga bilanci i të arkëtueshmeve edhe borxhet nga taksat në biznes, shfrytëzimi i hapësirës publike si dhe garazhave. Opinioni ynë nuk është modifikuar në lidhje me këtë çështje”, thuhet në raportin e Auditorit.

Edhe në vitin 2016, kishte theksim të çështjes.

“Si theksim i çështjes dëshirojmë të tërheqim vëmendjen tuaj për faktin se pasuritë komunale ishin nënvlerësuar si rezultat i mos regjistrimit të tri (3) shkollave fillore të financuara nga donatorët si dhe pasurisë tjetër në vlerë 72,849 euro”, thuhet në raportin për vitin e përfunduar me 31 dhjetor 2016.

Kurse, në vitin 2017, theksimi i çështjeve kishte të bënte me pasuritë dhe detyrimet kontingjente që nuk ishin shpalosur në mënyrë të drejtë në pasqyrat financiare vjetore. Çështja e parë për të cilën auditori nuk ishte i sigurt nëse të dhënat ishin të drejta, kishte të bënte me, mbivlerësimin e pasurive kapitale në Pasqyrat Financiare Vjetore për 29,141 euro.

“Si rezultat i regjistrimeve të gabuara të mallrave dhe shërbimeve, si dhe subvencioneve, në regjistrin kontabël të pasurive”, thuhet në çështjen e parë të ndarë nga Auditori. “Detyrimet kontingjente ishin nënvlerësuar për shumën prej 72,584€, si rezultat i mos harmonizimit të të dhënave të sakta mes zyrës ligjore dhe asaj të financave. Opinioni jonë nuk është kualifikuar për këtë çështje”, thuhet në çështjen e dytë të theksuar nga Auditori.

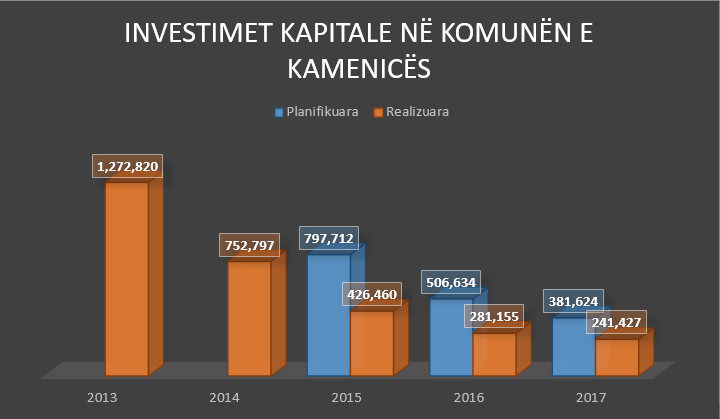

Komuna e Kamenicës është njëra prej komunave me nivelin më të ulët të investimeve kapitale të realizuara. Përveç rritjes së shpenzimeve për kategori të tjera buxhetore, kjo komunë kishte arritur të vlerësojë vetëm 63% e buxhetit të paraparë për investime kapitale. Nëse krahasohen investimet kapitale të realizuar në vitin 2013 dhe 2017, kemi një rënie drastrike të investimeve, për shkak të rënieve vit pas viti. Në vitin 2013, investimet e realizuara ishin në nivel prej 1 milionë e 272 mijë euro. Kurse, në vitin 2017, investimet kapitale të realizuara ishin vetëm 241 mijë euro.

Telashet me tenderë

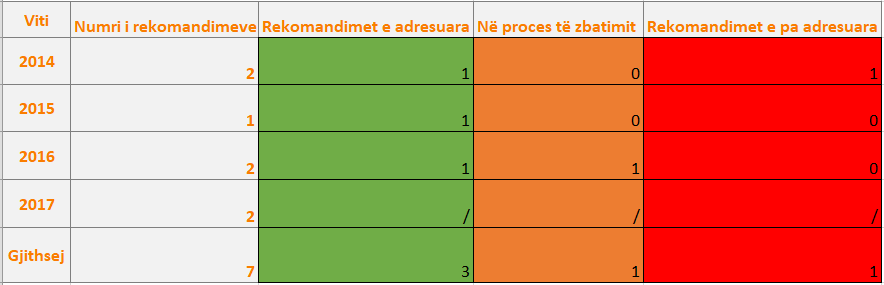

Njëra prej fushave me më së shumti probleme në Komunën e Kamenicës është prokurimi. Në katër vite janë dhënë gjithsej 7 rekomandime sa i përket dobësive sistematike dhe jo sistematike në prokurim. Parregullsitë fillojnë që nga shmangia e procedurave të prokurimit, dobësitë në procesin e prokurimit, shpërblimi i operatorëve të papërgjegjshëm etj.

Në vitin 2014 është vërejtur dukuria e shmangies së procedurave të hapura të prokurimit. Komuna ka planifikuar gjithsej 52 procedura me vlerë të mesme dhe të vogla. Gjithashtu, 31 procedura me vlerë minimale. Kurse, 10 procedura me vlera të vogla nuk ishin përfshirë në raportin e planifikimit të prokurimit.

Tek kontrata “Furnizimi me barna, material laboratorik, stomatologjik dhe material rëntgeni” janë realizuar katër procedura të prokurimit ku njëra ishte me procedurë të hapur dhe tre me vlera minimale.

Tek kontrata “Furnizimi me artikuj ushqimor dhe sanitar” janë realizuar dy procedura, një e hapur dhe një me vlerë minimale. Edhe për projektet “Servisimi i automjeteve” dhe “Furnizim me goma” janë kryer për secilën nga tre procedura, prej tyre dy me vlera minimale dhe një procedurë kuotim i çmimeve. Janë zhvilluar tetë procedura të negociuara pa publikim të njoftimit për kontratë, dhe si rrjedhojë tetë aneks kontrata janë nënshkruar kryesisht për asfaltim, rregullim të trotuareve dhe ndërtim të objekteve.

“Kryetari duhet të siguroj se një rishikim i thellë i tërë procesit të prokurimit do të bëhet. Një planifikim i hollësishëm është i nevojshëm dhe njësitë kërkuese duhet të vlerësojnë në mënyrë të drejtë kërkesat për prokurim. Projektet kapitale duhet të hartohen me kujdes të shtuar në mënyrë që të mos përsëriten dukuritë e tilla dhe gabimet në paramasa”, thuhet në rekomandim e dhënë në raportin për vitin e përfunduar me 31 dhjetor 2014.

Në vitin 2015, Auditori ka identifikuar se në dy raste Komuna ka shpërblyer me kontratë, operatorë ekonomik të pa përgjegjshëm.

“Kryetari të sigurojë se është kryer një shqyrtim për të përcaktuar pse në rastet e mësipërme kërkesat e prokurimit nuk janë zbatuar me konsistencë. Rrjedhimisht, duhen vendosur kontrolle të shtuara për të siguruar që një situatë e ngjashme nuk do të përsëritet në prokurimet e ardhshme”, theksohet në rekomandim e dhënë në raportin e vitit 2015.

Në vitin 2015, Auditori ka gjetur që njëra nga veturat e Komunës është përdorur edhe pas orarit të punës edhe pse kjo është kundër rregullores së brendshme.

“Kryetari duhet të rishikoj rastet e mësipërme dhe të merr masat e duhura. Gjithashtu, duhet të sigurojë se zyrtarët respektojnë në tërësi kërkesat e rregullores së brendshme për përdorimin e veturave zyrtare. Personat përgjegjës për mbikëqyrjen e autoparkut duhet të sigurojnë se automjetet zyrtare përdoren vetëm nga personat e autorizuar dhe me fletudhëtime të plotësuara dhe të aprovuara nga menaxhmenti i Komunës”, vazhdon rekomandimi i Auditorit.

Në vitin 2016, gjatë ekzaminimit të tenderëve është vërejtur se në katër raste kontratat ishin nënshkruar pa e përcaktuar kohëzgjatjen e kontratës të shprehur në ditë kalendarike, por vetëm duke iu referuar planit dinamik në ditë pune tek pjesa e kushteve të veçanta të kontratës.

Po ashtu është gjetur se në disa raste Komuna e Kamenicës ka bërë shpenzime nga kategoria jo adekuate. Pagesa në vlerë 8,259 euro për blerjen dhe montimin e një kaldaje për ngrohje në gjimnazin “Xhavit Ahmeti” ishte klasifikuar gabimisht tek mallrat dhe shërbime, ndërsa është dashur të trajtohet si investim kapital.

“Kryetari duhet të sigurojë që të gjitha shpenzimet regjistrohen në kategorinë e duhur, duke siguruar pasqyrim të saktë të shpenzimeve për të gjitha kategoritë”, thuhet në raport.

Në vitin 2017, Auditori ka gjetur se në dy projekte si, “Asfaltime të parkingjeve dhe trotuareve” dhe “Ujësjellësi Kopernice, Kololeq dhe Shipashnicë”, punimet ishin realizuar në mungesë të lejes ndërtimore dhe mbikëqyrjes inspektive.

Dobësitë në qiradhënien e pronave komunale

Nga viti 2014 deri në vitin 2017, Auditori i ka dhënë Komunës së Kamenicës 7 rekomandime në lidhje me të hyrat. Problemi që është përsëritur ndër vite është dobësia në qiradhënie e pronave komunale.

Në vitin 2014 janë marrë dy rekomandime, një për mos respektimin e afateve ligjore tek lejet ndërtimore dhe një për dobësitë në qiradhënie të pronave komunale.

“Kryetari duhet të sigurojë se mbikëqyrje e mjaftueshme është vendosur për të eliminuar neglizhencën e trajtimit të rasteve dhe të identifikojë arsyet pse një gjë e tillë ka ndodhur. Ndërtimi i tillë të monitorohet në mënyrë të veçantë për të mos cenuar rregullat e ndërtimit dhe shmangien e taksave”, thuhet në rekomandim.

Auditori ka theksuar se ekziston një ndarje e paqartë e përgjegjësive në mes drejtorive, për menaxhimin e qiradhënieve.

“Kryetari duhet të delegojë qartë përgjegjësitë për mbikëqyrjen e mbarëvajtjes së qiradhënieve në mënyrë që të ofrohen të dhëna të hollësishme narrative dhe financiare mbi qiratë. Çdo qiradhënie të mbështetet me bazë të fortë kontraktuale dhe realizimi i saj të mbikëqyret në vazhdimësi”, vazhdon rekomandimi i dhënë në vitin 2014.

Përkundër rekomandimit në vitin 2014 për përmirësim të menaxhimit të procesit të qiradhënieve, dobësitë kanë vazhduar edhe në vitin 2015. Ka raste ku si bazë ligjore për dhënien e pronave në shfrytëzim me qira janë vetëm aktvendimet e Komunës, pa ndonjë kontratë që specifikon kushtet e përgjithshme dhe të veçanta, po ashtu qiramarrësit kanë shfrytëzuar pasuritë komunale pa kryer obligimet e qirasë, dhe Komuna nuk ka ushtruar mekanizma adekuat për mbledhjen e të hyrave nga qiraja.

“Kryetari duhet të mbikëqyrë në mënyrë të veçantë procesin e të gjitha qiradhënieve komunale, me theks të veçantë në nevojën për mbështetje me bazë kontraktuale të çdo prone të lëshuar me qira. Komuna duhet të jetë më rigoroze në mbledhjen e borxheve nga qiraja, ndërsa obliguesve që nuk kanë paguar qiratë, t’iu ndërpritet mundësia e shfrytëzimit të mëtejmë të pronave”, thuhet në rekomandimin e dhënë në raportin për vitin e përfunduar me 31 dhjetor 2015.

Edhe përkundër rekomandimeve të Auditorit në dy vitet paraprake, Komuna e Kamenicës edhe në vitin 2016 e ka përsëritur problemin me të hyrat nga qiraja.

“Kryetari duhet të sigurojë që mekanizmat e duhur për mbledhjen e borxheve operojnë dhe duhet të sigurohet që të aplikohen gjobat në vonesat e caktuara dhe njëkohësisht të sigurohet transparencë, dhe trajtim i drejtë dhe i barabartë për të gjithë shfrytëzuesit e mundshëm gjatë dhënies së hapësirave me qira”, theksohet në raport të auditimit.

Në vitin 2016, Auditori ka evidentuar gjithashtu se Komuna e Kamenicës ka arritur të bëjë verifikimin e 272 pronave apo vetëm 2 për qind prej 15,886 të pronave ekzistuese. Komuna është e obliguar që çdo vit ta bëjë verifikimin në terren për 1/3-tën e pronave të regjistruara.

Në raport të auditimit thuhet se mosrealizimi i verifikimit i 1/3 të pronave ekzistuese mund të ndikojë në mungesën e të dhënave të sakta dhe të plota të pronës së tatueshme aktuale dhe rrjedhimisht ndikon që të hyrat e tatimit në pronë të ulen.

“Për të shmangur ndikimet e përmendura më lart, Kryetari duhet të përmirësoj procesin e verifikimit vjetor të pronave dhe të siguroj se verifikimi i pronave komunale, bëhet në baza të rregullta vjetore, dhe sipas kuotave të përcaktuara me Udhëzimet administrative”, potencohet në rekomandimin e Auditorit.

Problemi me verifikimin e pronave është evidentuar nga Auditori edhe në vitin 2017. Përderisa në vitin 2016, Komuna e Kamenicës kishte verifikuar vetëm 2 për qind të pronave në vitin 2017 ka arritur të verifikojë 4 për qind të pronave.

Nga 10,676 prona të faturuara, Komuna kishte verifikuar vetëm 521 prej tyre, apo 4 për qind. Sipas zyrtareve të Komunës, mos arritja e verifikimit të 1/3 të pronave, ishte për shkak të numrit të pamjaftueshëm të punonjësve të angazhuar në këtë aktivitet.

Në fushën e pasurive dhe detyrimet, Komuna e Kamenicës ka marrë 8 rekomandime në katër vite. Mangësitë në menaxhimin dhe regjistrimin e pasurive janë evidentuar në çdo vit nga Auditori.

Në vitin 2014, Komuna nuk ka regjistruar tokat dhe ndërtesat e trashëguara të cilat përbëjnë 90% të pasurive totale, të cilat nuk figurojnë fare në regjistrin kontabël të SIMFK, ndërsa në sistemin e E-pasurisë figuron një vlerë simbolike e pasurisë nën 1,000€.

Në vitin 2016, në Komunën e Kamenicës, nuk është bërë inventarizimi i pasurisë nën 1,000 euro. Komisioni për inventarizimin e Pasurive jo financiare nuk kishte përfshirë pasurinë mbi 1,000 euro për vitin 2016. Në vitin 2017, Komuna e Kamenicës ka bërë një hap më tutje duke bërë inventarizimin e pasurisë nën 1,000 euro, por përsëri kishte ngecur në regjistrimin e pasurisë mbi 1,000 euro.

“Kryetari i komunës duhet të sigurojë që komisioni i inventarizimit vjetorë të pasurisë jo financiare, të bëjë inventarizimin e plotë të pasurisë jo financiare dhe të bëjë krahasimin e saj më gjendjen në regjistrat kontabël. Diferencat e që dalin si rezultat i regjistrimeve, duhet të sqarohen me menaxhmentin dhe regjistrat përfundimtar, të prezantojnë gjendjen aktuale të pasurisë”, thuhet në rekomandim.

Në vitin 2014 dhe 2015, Komuna e Kamenicës ka pasur problem me inkasim të borxheve ndaj saj.

Në vitin 2015, Komuna e Kamenicës ka llogaritur shumën për faljen e borxheve të llogarive të arkëtueshme nga taksat e biznesit, shfrytëzimin e hapësirës publike si dhe garazheve, gjithsej për 380,000 euro. Duke u thirrur në ligjin për faljen e borxheve, Komuna ka larguar këtë shumë nga bilanci i borxheve. Por, përveç tatimit në pronë, ky ligj nuk e rregullon faljen e borxheve për taksat tjera.

“Kryetari duhet të shqyrtojë vjetërsinë dhe vlefshmërinë e borxheve individuale dhe të zbatojë një proces sistematik të trajtimit të atyre borxheve që konsiderohen të pa mbledhshëm duke i trajtuar të gjitha në mënyrë të veçantë, në Kuvendin Komunal”, potencohet në rekomandim.

Komuna e Kamenicës kishte arritur të inkasonte vetëm 22 për qind apo 358,270 euro më shumë se sa në vitin 2016 kur të arkëtueshmeve ishin 1,660,220€.

58 punonjës me kontrata mbi vepër në 3 vjet

Në Komunën e Kamenicës ka pasur vazhdimisht probleme me kontratat për shërbime të veçanta. Në vitin 2014 ishin angazhuar 21 punonjës, në vitin 2015 janë angazhuar 15 punonjës. Kurse, në vitin 2017, ishin angazhuar 22 punonjës me kontrata për shërbime të veçanta. Ndërsa, vetëm në vitin 2014 dhe 2015 janë shpenzuar mbi 100 mijë euro për pagesën e këtyre punonjësve.

Në vitin 2014, 21 punonjës janë angazhuar me kontratat për shërbime të veçanta, të cilat janë lidhur për pozita të zakonshme e jo për ekspertë të fushave përkatëse. Në vitin 2015, janë ripërtërirë nëntë kontrata që nga viti 2014.

“Kryetari duhet të sigurojë se kontratat për shërbime të veçanta përdoren vetëm për qëllimin e caktuar, planifikohen drejtë dhe bëhen në pajtim me ligjin. Ne sugjerojmë që kjo praktikë të ndërpritet sa më parë”, theksohet në rekomandim.

Kontraktimi i punëtorëve përmes kontratave për shërbime të veçanta kishte vazhduar edhe në vitin pasues. Gjatë vitit 2017, në Komunë ishin angazhuar gjithsej 22 punonjës përmes marrëveshjeve për shërbime të veçanta. Ndonëse sipas ligjit për shërbimin civil, neni 12, për emërime të tilla, zbatohet një procedurë e thjeshtësuar e rekrutimit, Komuna nuk kishte zbatuar procedura të tilla me rastin e përzgjedhjes së këtyre punonjësve. Gjithashtu, marrëveshjet për shërbime të veçanta kishin të bëjnë me pozita të rregullta dhe jo për punë me kërkesa specifike.

“Kryetari duhet të siguroj se marrëveshjet për shërbime të veçanta lidhen pas zhvillimit të procedurave të thjeshtësuara të rekrutimit, përmes konkursit publik dhe vetëm në rast të kërkesave për punë specifike, e jo për pozita të rregullta”, thuhet në rekomandim.

Dobësitë në ndarjen e subvencioneve

Në fushën e subvencioneve dhe transfereve edhe në vitin 2014 edhe 2015 janë evidentuar mangësi në rregulloren e brendshme dhe në dhënien e subvencioneve. Komuna e kishte subvencionuar për dy vite radhazi projektin “Lulëkuqet e Prilli” në kundërshtim me rregulloren e brendshme.

Në vitin 2014, rregullorja e brendshme e subvencioneve, e miratuar në vitin 2012, nuk parashihte mundësinë e ndarjes së subvencioneve për sektorin e bujqësisë. Kjo pamundësonte subvencionimin e fermerëve nga kodi përkatës, por ato u kryen nga kodi 31900, kapitale tjera.

“Kryetari duhet të sigurojë se subvencionimi bëhet në bazë të kritereve të përcaktuara me rregullore, dhe se përfitues të subvencioneve janë subjektet që prezantojnë programe atraktive që përmbajnë objektiva të qarta dhe me interes edhe për vet komunën. Një mbikëqyrje nga ana e komunës duhet të ekzistoj për të siguruar se fondet e dhëna kanë arritur efektet. Kuvendi, gjithashtu, duhet të rishikojë përmbajtjen e rregullores së brendshme dhe të miratojë ndryshimet adekuate të cilat sigurojnë efikasitetin e procesit të subvencionimit, përfshirë këtu edhe trajtimin e sektorit të bujqësisë”, thuhet në rekomandim.

Në vitin 2015, është përsëritur e njëjta mangësi te rregullorja e brendshme për shkak se kjo rregullore ishte draftuar, por nuk ishte proceduar me miratim me ndryshimet e nevojshme. Me rastin e subvencionimit të arsimit jo formal të grupit të grave, 46 prej tyre u ishin ndarë gjithsej 8,550€.

Subvencionimi në kundërshtim me rregulloren i projektit “Lulëkuqet e Prillit” ishte bërë përsëri në vitin 2015. Kryetari kishte marrë vendim për subvencionimin e projektit “Lulëkuqet e Prillit” në vlerë 4,530€, jo në pajtim me rregulloren, sepse shumat mbi 2,000€ duhet të aprovohen në Kuvendin Komunal.

“Kryetari duhet të sigurojë se procedura efektive zbatohen me rastin e dhënies së subvencioneve si dhe respektohen kriteret e rregullores. Sa i përket subvencioneve për arsimin jo formal, të ushtrohet mbikëqyrje e vazhdueshme për t’u siguruar se mjetet derdhen në llogarinë e buxhetit komunal”, thuhet në raportin e auditimit.

Auditori nuk ka dhënë rekomandime për Komunën e Kamenicës në vitin 2016 dhe 2017 sa i përket subvencioneve dhe transfereve.

Mos zbatimi i rekomandimeve të Auditorit të Brendshëm

Auditori ka gjetur që Komuna e Kamenicës nuk i ka zbatuar rekomandimet e dhëna nga Njësia për Auditim të Brendshëm (NjAB) apo i ka implementuar ato në një nivel shumë të ulët. Në vitin 2014 në Komunën e Kamenicës ka pasur mangësi në sistemin e auditimit të brendshëm, ndërsa në vitin 2016 dhe 2017 është evidentuar një numër i vogël i rekomandimeve të zbatuara. Njësia e Auditorit të Brenshëm ishte injoruar nga drejtoritë komunale.

“Kryetari duhet të sigurojë se drejtorët iu përgjigjen kërkesave për planifikim të auditimit të brendshëm, me fokus të veçantë, vlerësimin e ekspozimit ndaj rreziqeve përkatëse. Gjithashtu, duhet të sigurojë se plani i auditimit për vitin 2016 do të përfshi trajtimin e subvencioneve, me theks të shtuar, monitorimin e tyre si fushë rishikimi”, thuhet në rekomandimin e Zyrës Kombëtare të Auditimit.

Në vitin 2015 nuk ka pasur rekomandime sa i përket auditorit të brendshëm ndërsa në vitin 2016 është theksuar ngecja në zbatimin e rekomandimeve nga Komuna e Kamenicës.

Vetëm një numër i vogël i tyre ishin zbatuar plotësisht apo shprehur në përqindje 38 % e tyre.

“Ky rezultat tregon se menaxhmenti nuk ka ndërmarrë veprime të mjaftueshme për materializimin e kontributeve të auditimit të brendshëm kundrejt përmirësimit të kontrolleve të brendshme dhe aktiviteteve operative”, potencohet në raport.

Në raport thuhet se niveli i ulët i implementimit të rekomandimeve të NjAB, do të ketë ndikim negativ në funksionimin efektiv të kontrolleve të brendshme si dhe rritë rrezikun që gabimet dhe mangësitë e njëjta të përsëriten në vazhdimësi.

“Për të arritur përfitimin maksimal nga shërbimet e auditimit të brendshëm, Kryetari duhet të rishikojë veprimet e ndërmarra nga menaxhmenti në lidhje me implementimin e rekomandimeve të auditimit të brendshëm”, thuhet në rekomandim.

Në vitin 2017, nga gjithsej 27 rekomandime të dhëna, vetëm 10 ishin zbatuar plotësisht, 11 ishin në proces të zbatimit ndërsa 6 kanë mbetur të pazbatuara. Periudha të cilën e mbulonin rekomandimet e dhëna, me theks të veçantë për fushën e prokurimit, kryesisht kishin të bëjnë me vitin paraprak.

“Moszbatimi i rekomandimeve të dhëna, tregon një mungesë të vullnetit të menaxhmentit për marrjen e përfitimeve nga auditimi i brendshëm dhe sigurisë mbi funksionimin e kontrolleve të brendshme”, theksohet në raportin e auditimit për vitin 2017.

Sipas Auditorit, mos aplikimi i një plani bazuar në rrezik ndikon në mos identifikimin e dobësive aktuale duke rezultuar me jo efikasitet në dhënien e sigurisë ndaj menaxhmentit lidhur me funksionimin e kontrolleve të brendshme. Njëherit sipas tyre, moszbatimi i rekomandimeve nga menaxhmenti redukton efektivitetin e kontrolleve të brendshme dhe përsëritjen e dobësive të identifikuara.

“Kryetari të siguroj se, plani i NjAB-së të zbatojë një qasje ndaj fushave me rrezik duke ndihmuar aktivitetet operative në vazhdim, si dhe një fokus më të lartë të menaxhmentit në adresimin e rekomandimeve, në mënyrë që përfitimet nga auditimi i brendshëm të jenë sa më të larta”, theksohet në rekomandim.