Telashet e Gjilanit me tenderë

Komuna e Gjilanit ka pasur telashe në të gjitha fushat gjatë katër viteve të fundit.

Zyra Kombëtare e Auditimit ka gjetur shumë shkelje, parregullsi, dobësi në Komunën e Gjilanit, duke i dhënë në total 60 rekomandime për adresimin e tyre.

Përkundër që kanë marrë rekomandime konkrete në shumë fusha, Komuna e Gjilanit i ka adresuar vetëm një përqindje të vogël të tyre, duke i lënë shumë rekomandime të paadresuara.

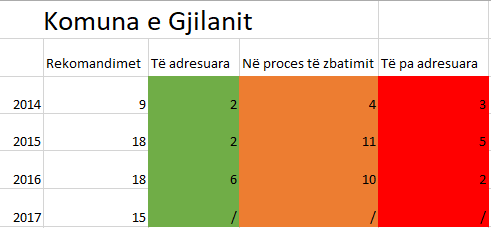

Në katër vite, Komuna e Gjilanit ka marrë 60 rekomandime nga Zyra Kombëtare e Auditimit. 9 rekomandime në vitin 2014, nga 18 rekomandime në vitet 2015 dhe 2016, si dhe 15 rekomandime në vitin 2017.

Prej 45 rekomandimeve (2014, 2015 dhe 2016), Komuna i ka adresuar tërësisht vetëm 10 rekomandime në tërësi. Nga dy rekomandime i ka adresuar në vitet 2015 dhe 2016. Kurse, vlen të theksohet se në vitin 2017, Komuna e Gjilanit i kishte marrë më seriozisht rekomandimet e Auditorit duke i adresuar 6 rekomandime.

Prej 9 rekomandimeve të vitit 2014, në vitin 2015 janë adresuar vetëm dy rekomandime, 4 janë adresuar pjesërisht dhe 3 rekomandime kanë mbetur të pa adresuara.

Nga 18 rekomandimet e Auditorit në vitin 2015, në vitin 2016 janë adresuar përsëri vetëm dy rekomandime, 11 prej tyre kanë qenë në proces të zbatimit dhe 5 nuk janë adresuar

Komuna e Gjilanit ka adresuar 6 rekomandime në vitin 2017 prej raportit të auditimit të vitit 2016, 10 prej tyre kanë qenë në proces të adresimit dhe 2 rekomandime kanë mbetur të pa adresuara.

Nga rekomandimet e bartura nga viti 2015 në vitin 2017, 10 kanë qenë në proces të adresimit, dhe tre prej tyre nuk janë adresuar.

Tenderomania

Prokurimi është njëra ndër fushat në të cilat Auditori ka gjetur parregullsi në Komunën e Gjilanit.

Janë gjetur shkelje në të gjitha fazat e prokurimit, që nga planifikimi e deri tek nënshkrimi i kontratës.

Mosfunksionimi i kontrolleve menaxheriale, dhënia e kontratës për operatorin e papërgjegjshëm, mangësi gjatë procedurave të prokurimit, vonesat në ekzekutimin e kontratave dhe kontraktimi i punëve pa zotimin e plotë të mjeteve janë disa nga çështjet që janë evidentuar në raportet e auditimit nga viti 2014 deri në vitin 2017.

Në vitin 2014, nga shqyrtimi i 16 kontratave, Auditori ka identifikuar në veçanti që kontrollet menaxheriale nuk kanë funksionuar në mënyrë efektive. Janë evidentuar një numër i konsiderueshëm i rasteve tek mallrat dhe shërbimet ku janë aplikuar procedura për kuotimin e çmimeve me qëllim të shmangies së procedurave të hapura. Ato ishin iniciuar dhe zhvilluar në të njëjtën kohë dhe me të njëjtit operator ekonomik.

Në Komunën e Gjilanit janë zhvilluar gjashtë procedura të mbyllura (kuotim i çmimit), të cilat i kishte fituar e njëjta kompani. Këto kontrata ishin për furnizim me teknologji informative që së bashku arrinin shumën 30,990€. Sipas Auditorit, si pasojë e kësaj ekziston rreziku të mos arrihet vlera për para, jo efikasitet organizativ dhe potencialisht oferta më të shtrenjta.

“Kryetari duhet të siguroj që procesi i prokurimit të jetë i bazuar në një plan të mirë të nevojave për blerje dhe i fokusuar në një proces efektiv të prokurimit që siguron vlerë ekuivalente për paranë e shpenzuar. Kërkesat e prokurimit duhet të përmblidhen qartë dhe me kohë nga njësitë kërkuese për të eliminuar nevojën për procedura të shpeshta”, thuhet te rekomandimi në raportin e auditimit.

Në vitin 2014, Auditori ka gjetur që Komuna e Gjilanit i ka dhënë një operatori të papërgjegjshëm kontratën për “Furnizim me Teknologji Informative” në shumë prej 9,900€, i cili nuk kishte plotësuar kërkesën e dosjes së tenderit për pagimin e tatimit ndaj Administratës Tatimore të Kosovës.

“Kryetari duhet të shqyrtojë arsyet përse kontrata i është dhënë operatorit të pa përgjegjshëm. Një monitorim më i shtuar nevojitet ndaj komisioneve të vlerësimit për të siguruar një vlerësim të drejtë dhe sipas kërkesave ligjore”, rekomandohet nga auditori.

Njëjtë sikur në vitin 2014, edhe në vitin 2015, Auditori përsëri ka identifikuar mos funksionim në mënyrë efektive te kontrollet menaxheriale. Edhe në vitin 2015 ka pasur një numër të konsiderueshëm të rasteve tek mallrat dhe shërbimet ku janë aplikuar procedura për kuotimin e çmimeve, duke iu shmangur procedurave të hapura.

Parregullsi të tilla janë identifikuar te kontratat për “Pastrimin e borës nga rrugët e qytetit dhe rrugët rurale” ku përfitues ishte i njëjti operator ekonomik. Vlerat e kontratave ishin 6,050€ respektivisht 6,500€. Po ashtu te unifikimi i mbishkrimeve në drejtoritë dhe zyrat komunale në vlerë 9,481€, dhe unifikimi i mbishkrimeve në shkollat e Komunës së Gjilanit në vlerë 9,700€.

Edhe te kontrata “Rregullimi i kanalizimit atmosferik në lagjen Arbëria” në vlerë 201,489€, pas fillimit të punimeve, përmes aneks kontratës janë realizuar punë shtesë 20,020€. Këto dy kontrata nuk kanë mjaftuar për përfundimin e projektit, është dashur të nënshkruhet edhe një kontratë me kuotim çmimesh në vlerë 9,960€, për të përfunduar projekti.

“Kryetari duhet të siguroj një rishikim të rasteve të identifikuara për të gjetur shkaqet e ndodhjes dhe të marrë masat e duhura për evitimin e tyre në te ardhmen. Veçanërisht duhet të rris llogaridhënien e personave përgjegjës qoftë të njësisë kërkuese, zyrtarëve të prokurimit dhe menaxherëve të kontratave. Rrjedhimisht, duhet të vendosen kontrolle të shtuara për të siguruar se dobësitë sistematike të identifikuara janë adresuar”, theksohet te rekomandimi i Auditorit.

Edhe në vitin 2016 janë identifikuar mangësi gjatë procedurave të prokurimit në Komunën e Gjilanit. Auditori ka gjetur se në disa raste kanë munguar dokumente të cilat do të duhej të ishin pjesë e dosjeve të tenderit.

Parregullsi të tilla janë hasur tek tenderi “Furnizim me material botues” – ritenderim ku mungonte siguria e ekzekutimit dhe plani për menaxhimin e kontratës. Shkelje janë gjetur edhe tek dosja e tenderit “Asfaltimi i rrugëve në lagjen e Zabelit” në të cilën nuk është bërë njoftimi për nënshkrimin e kontratës dhe siguria e ekzekutimit është sjellë pas nënshkrimit të kontratës.

“Kryetari duhet të sigurojë që do të ndërmerr një rishikim të brendshëm për të përcaktuar pse kërkesat e prokurimit nuk janë adresuar në të gjitha rastet e prokurimit, dhe të ushtrojë më shumë kontrolle për të siguruar se dobësitë e identifikuara do të evitohen në të ardhmen”, i rekomandohet kryetarit.

Në vitin 2017 tek kontrata për “Rregullimin e shtratit të lumit Mirusha faza 2” në vlerë 3,133,170€ e nënshkruar në vitin 2012, ditët e kontraktuara të punimeve ishin 196. Deri në kohën e auditimit, ditët e ekzekutuara ishin 705 ditë pune, ndërkohë që punimet ende nuk kishin përfunduar. Sipas raportit të mbikëqyrësit të kontratës, shkak i vonesave ndër të tjera ishin edhe mos angazhimi i mjaftueshëm i fuqisë punëtore nga ana e punëkryesit, si dhe mungesa e kapaciteteve të makinerisë.

Vonesa janë hasur edhe në kontratat si: rregullimi i kanalizimit fekal dhe atmosferik në rrugën e Gjinollëve në vlerë 79,779€; rregullimi i kanalizimit në Përlepnice në vlerë 89,784€; ndërtimi i çerdhes, në lagjen Dardania 1 në vlerë 374,555€; rregullimi i kanalizimit në fshatin Bresalc në vlerë 215,835€; ku në secilën prej tyre ishte tejkaluar dukshëm plani dinamik. Por sipas Auditorit, megjithëkëtë autoriteti kontraktues nuk kishte ndërmarrë ndonjë masë sipas kushteve në kontratë.

“Kryetari, të sigurojë se çdo projekt të jetë i pajisur me dokumentacionin e nevojshëm në përputhje me kërkesat ndërtimore, më tutje të sigurojë se forcohen kontrollet në mbikëqyrjen e realizimit të projekteve në mënyrë që ato të përfundohen sipas planit dinamik, si dhe aty ku është e nevojshme të zbatohen masat ndëshkuese sipas kushteve të përcaktuara në kontratë, në mënyrë që të rritet përgjegjësia tek operatorët ekonomik”, vazhdon rekomandimi në fushën e prokurimit në raportin e auditimit.

Sipas Rregullës Financiare 01/2013, asnjë kontratë nuk duhet të nënshkruhet pa zotimin paraprak dhe se zotimi duhet të jetë pjesë përbërëse e kontratës.

Në kontratën “Rregullimi i rrjetit të kanalizimit fekal, Gjilan – Veleknicë” në vlerë 109,571€, zotimi i mjeteve ishte bërë vetëm për 20,000€, ndonëse kontrata ishte paraparë të përfundoj brenda vitit. Sipas Auditorit, hyrja në obligime në mungesë të mjeteve, rrezikon mos përmbushjen e kontratës apo zbatimin e vonshëm të saj dhe në këtë mënyrë mosarritjen e objektivave të Komunës.

“Kryetari, të sigurojë se asnjë kontratë nuk nënshkruhet pa siguruar fondet e mjaftueshme për realizimin e saj në periudha të parapara”, është rekomandimi për këtë çështje nga Auditori.

Problemi me verifikimin e pronave të regjistruara

Komuna e Gjilanit e kishte dhënë pronën komunale në shfrytëzim në kundërshtim me legjislacionin në fuqi. Gjatë katër viteve (2014, 2015, 2016 dhe 2017”, Auditori kishte gjetur parregullësi e dobësi në lëshimin e pronave me qira, mos konsistencë në mes planit dhe faturimit dhe mangësi në procedurat e dhënies me qira.

Në vitin 2014, Komuna kishte zhvilluar procedura të hapura me ankand publik për dhënien në shfrytëzim për një periudhë 5 vjeçare të hapësirave publike për parkingje komunale. Fitues i ankandit ishte kompania “S.O Bezi” pasi që kishte ofertuar çmimin më të lartë vjetor prej 54,120€. Më vonë, bazuar në një kërkesë nga kompania komuna me një aneks kontratë kishte ndryshuar marrëveshjen fillestare dhe kishte ulur çmimin vjetor nga 54,120€ në 20,520€.

Ky ndryshim i çmimit është konsideruar nga Auditori në kundërshtim të drejtpërdrejtë me nenin 4, dhe 5 të ligjit për Dhënien në Shfrytëzim të Pronës së Paluajtshme Komunale (04/L144). Është vërejtur po ashtu që tetë nga shfrytëzuesit e pronave, nuk i paguajnë plotësisht dhe rregullisht obligimet e tyre ndaj komunës.

Ndryshimi thelbësor i kontratave publike ka rezultuar me humbje financiare për komunën për 33,600€ në vitin 2014. Në raportin e auditimit thuhet se për periudhën 5 vjeçare potencialisht humbja mund të jetë 168,000€.

“Kryetari duhet të siguroj se ligji dhe rregulloret relevante për dhënien në shfrytëzim të pasurive komunale gjejnë zbatim të plot dhe që sa më parë të zhvillohen procedurat e nevojshme për dhënien në shfrytëzim të pasurive komunale. Ndryshimi i çmimit të kontratës publike fillestare me aneks kontratë duhet të rishqyrtohet, dhe rastet e tilla nuk duhet të përsëriten. Kryetari duhet të inicioj një hetim të këtij rasti dhe masa të nevojshme administrative ose /dhe ligjore duhet të ndërmerren”, rekomandon Auditori.

Në vitin 2015 është vërejtur mos konsistencë në mes planit dhe faturimit dhe mangësi në procedurat e dhënies me qira. Gjatë vitit 2015 ishin planifikuar të hyra nga tatimi në pronë për këtë vit dhe vitet e mëhershme në vlerë 1 milion e 360 mijë e 953 euro, kurse faturimi vetëm për këtë vit ishte 1 milion e 499 mijë e 775 euro. Për dhënien në shfrytëzim dhe këmbimin e pronës nuk ishte zbatuar ligji ku kërkohet shpallja e tenderit publik, por ishte kryer vetëm me njoftim të kryetarit për vazhdimin e kontratave të vitit 2014.

Në një rast Komuna kishte lidhur kontratë pa procedura, për lejimin e shfrytëzimit të përkohshëm të hapësirës publike. Në kontratë nuk ishte precizuar koha për shfrytëzim të kësaj hapësire. Po ashtu, në një kontratë të lidhur për shfrytëzim të hapësirës publike, nuk është vendosur çmimi i pagesës që duhet të paguhet ndaj komunës.

Në raportin e auditimit theksohet se planifikimi i të hyrave pa analiza të detajuara dhe mos arritja e inkasimit të të hyrave, redukton mundësitë e Komunës për realizimin e projekteve.

“Kryetari të siguroj që fazën e planifikimit të buxhetit vjetor të shfrytëzoj të dhënat e viteve të kaluara dhe gjendjen aktuale që planifikimi të jetë sa më real. Përveç kësaj, duhet të monitoroj kontrollet aktuale të aplikuara në realizimin e të hyrave si dhe të sigurojë procedurat e nevojshme për dhënien në shfrytëzim të pasurive komunale, në mënyrë që të sigurohet transparencë, dhe të bëhet trajtimi i drejtë dhe i barabartë për të gjithë shfrytëzuesit gjatë dhënies në shfrytëzim të objekteve me qira”, shkruhet në raportin e auditimit për vitin 2015.

Në vitin 2016, Komuna e Gjilanit ka pasur probleme me mbledhjen dhe regjistrimin e informatave mbi pronën e tatimpaguesve. Komuna nga 44 mijë e 457 prona sa i ka të regjistruara, për vitin 2016 ka arritur të bëjë verifikimin e 5 mijë e 271 pronave apo vetëm 12% prej tyre. Shënimet për të hyrat nga zyra komunale e tatimit të pronë nuk barazohen me shënimet e thesarit dhe shënimet e paraqitura në Pasqyrat Financiare Vjetore.

Sipas raportit të auditimit, mos verifikimi i 1/3 të pronave mund të rezultojë me mangësinë e informatave të plota të pronës së tatueshme aktuale.

“Kryetari duhet të sigurojë që të bëhet verifikimi i 1/3 të pronave për tatimin në pronë në pajtim me kërkesat e UA 03/2011 dhe të sigurojë që zyrtari i tatimit në pronë bën kërkesa në institucionin përkatës që sistemi protax të gjenerojë me kohë raportet për të hyrat e tatimit në pronë dhe të njëjtat të jenë në përputhshmëri me raportet e thesarit”, rekomandohet Komuna e Gjilanit.

Edhe pse Auditori ka rekomanduar për dy vite me radhë rreth organizimit të ankandit publik për dhënien në shfrytëzim të pronave publike, komuna ende nuk ka arritur të bëjë një gjë të tillë. Objektet vazhdojnë të shfrytëzohen edhe në vitin 2016 vetëm me njoftim të kryetarit për vazhdimin e kontratave në të njëjtën mënyrë.

Edhe në vitin 2017 është përsëritur problemi me verifikimin e pronave të regjistruara. Nga 32,833 prona, Komuna kishte verifikuar vetëm 4,587 objekte, ose 14% të pronave.

“Kryetari duhet të siguroj që të merren masa të nevojshme në mënyrë që të bëhet verifikimi i 1/3 të pronave për tatimin në pronë, në mënyrë që shënimet rreth tatimit në pronë të jenë të plota dhe të maksimizohen përfitimet nga kjo e hyrë”, rekomandohet kryetari i Komunës së Gjilanit nga Auditori.

Telashet me borxhet

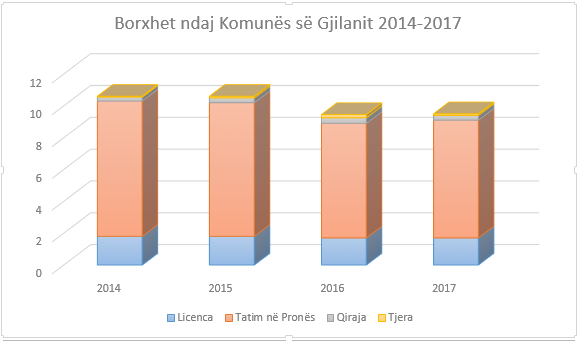

Nivel i lartë i borxhit ndaj Komunës dhe mungesa e strategjive për mbledhjen e tyre, mosregjistrimi dhe mirëmbajtja e pasurisë, klasifikimi joadekuat i pasurive, mosfunksionimi i e-pasurisë dhe pranimi i mallit në mungesë të komisionit janë disa nga parregullsitë që janë evidentuar në Komunën e Gjilanit në vitin 2014, 2015, 2016 dhe 2017.

Sipas Auditorit, Komuna nuk ka hartuar ndonjë strategji konkrete praktike për mbledhjen e borxheve të saj, e as nuk kishte ndërmarrë ndonjë veprim qoftë për të nxitur apo për të sanksionuar ata që nuk janë të përgjegjshëm financiarisht ndaj komunës. Pjesa më e madhe e borxhit ndaj komunës (të arkëtueshmet) kishin të bënin me tatimin në pronë, duke arritur borxhin në 8 milionë e 546 mijë e 930 euro, licencat e veprimtarisë së biznesit – 1 milion e 825 mijë e 270 euro, qiraja nga prona dhe objektet 252 mijë e 70 euro dhe nga partneritet publiko-private 33 mijë e 400 euro. Vetëm 50% e planit për taksat komunale për vitin 2014 është realizuar nga Komuna.

“Kryetari të siguroj që politika dhe masa adekuate do të ndërmerren për të inkasuar borxhet e vitit aktual dhe ato të grumbulluara. Kryetari duhet që në mënyrë aktive t’i shqyrtojë të gjitha opsionet, përfshirë edhe mjetet ligjore, për të siguruar se pagesat e prapambetura do të kryhen”, rekomandohet kryetari i komunës nga Auditori në raportin për vitin e përfunduar me 31 dhjetor 2014.

Në vitin 2015 është gjetur se sistemi i regjistrimit E-pasuria nuk ishte ende funksional. Po ashtu është evidentuar se borxhet totale ndaj komunës, në fund të vitit 2015 ishin 10 milionë e 600 mijë e 230 euro, pa ndonjë ndryshim të theksuar nga viti 2014.

Sfida kryesore për Komunën e Gjilanit mbetej inkasimi i tatimit në pronë në vlerë 8 milionë e 442 mijë e 70 euro, pastaj, taksat nga veprimtaritë e biznesit 1 milion e 795 mijë e 630 euro, qiraja nga prona dhe objektet 329 mijë e 130 euro, dhe nga partneritet publiko- private 33 mijë e 400 euro.

“Kryetari duhet ta shqyrtoj gjendjen e këtyre llogarive, të analizoj arsyet për akumulimin e këtyre shumave të konsiderueshme dhe të ndërmerr veprime efektive për maksimizimin e shkallës së inkasimit. Procesi i monitorimit sistematik të masave dhe politikave për rritjen e inkasimeve, duhet të jetë gjithashtu pjesë e shqyrtimeve të rregullta të menaxhmentit”, ka rekomanduar Auditori.

Po ashtu është gjetur se pavarësisht faktit që Komuna ka arritur të zvogëlojë obligimet e papaguara, ajo po përballet edhe me detyrime kontingjente në vlerë 5,172,640 euro. Këto obligime të papaguara dhe detyrimet kontingjente në raportin e auditimit thuhet se e ngarkojnë drejtpërsëdrejti buxhetin e vitit 2015. Aty përmendet rasti i pagesës direkte prej 41,217€, nga thesari në bazë të një vendimi gjyqësor.

“Kryetari duhet të shqyrtoj në mënyrë kritike gjendjen e detyrimeve të papaguara, për të përcaktuar masat e nevojshme për adresimin e çështjeve të identifikuara, dhe pagesat të bëhen në kuadër të limiteve kohore të përcaktuara me rregullat financiare”, thuhet në raportin e auditimit.

Në vitin 2016, Auditori ka identifikuar se llogaritë e arkëtueshme për tatimin në pronë të prezantuara në PFV janë nënvlerësuar për 79,118€. Totali i deklaruar në PFV për tatimin në pronë është 7,295,300€ ndërsa shuma nga raporti protax është 7,374,418€.

Telashe me borxhe kishte edhe në vitin 2017, përkundër që kishte rënie të tyre nëse krahasohen me tri vitet e mëparshme.

Borxhet ndaj Komunës së Gjilanit në vitin 2017 ishin 9,446,100€, nga të cilat 7,295,300€ nga tatimi në pronë, 1,760,900€ për licencat e biznesit, si dhe 350,050 euro nga qiraja.

Shmangia e procedurave të hapura të konkursit

Në paga dhe mëditje, Zyra Kombëtare e Auditorit ka gjetur parregullsi në vitin 2015 dhe 2016 sa i përket kontratave për shërbime të veçanta dhe unifikimit të kontratave të punës. Ndërsa në vitin 2014 dhe 2017, Auditori nuk ka pasur rekomandime për Komunën e Gjilanit në këtë çështje.

Në vitin 2015 Auditori ka gjetur se janë nënshkruar kontrata për shërbime të veçanta duke anashkaluar procedurat e hapura të rekrutimit.

Në drejtoritë komunale, ishin punësuar mbi 120 zyrtarë me kontratë për shërbime të veçanta, me kohëzgjatje prej një deri në nëntë muaj. Në sektorin e arsimit gjatë vitit ishin punësuar 36 mësimdhënës si zëvendësues pa iu nënshtruar procedurave të rekrutimit.

“Kryetari duhet të siguroj që kontratat të nënshkruhen mbi bazën e kritereve të qarta në mënyrë që procesi të jetë transparent dhe konkurrues dhe të sigurohen dëshmitë e përvojës së punës, për të krijuar bazë ligjore për ekzekutimin e shtesës në bazë të përvojës. Kompensimi për mbajtjen e mësimit jo formal të bëhet në përputhje me rregulloren”, theksohet te rekomandimi në çështjen e pagave dhe mëditjeve në vitin 2015.

Në vitin 2016 është gjetur se 30 kontrata të punëtorëve nuk ishin të hartuara në përputhje me Udhëzimin Administrativ për kontratën e punës për mësimdhënës të arsimit parauniversitar.

“Kryetari duhet të angazhoj stafin që të bëj unifikimin e kontratave për stafin arsimor dhe kontratat të përfshijnë të gjitha informacionet e nevojshme në pajtueshmëri me rregulloret në fuqi”, potencohet te rekomandimi për këtë çështje.

Ndarja e subvencioneve në kundërshtim me rregulloren

Sa i përket subvencioneve dhe transfereve, Auditori në Komunën e Gjilanit ka identifikuar probleme në monitorimin e dobët dhe mungesën e raporteve për arsyeshmërinë e shpenzimeve, ndarjen e subvencioneve në mos pajtueshmëri me rregulloren komunale dhe mungesën e projekteve me rastin e aplikimit për subvencione.

Në vitin 2014 është gjetur që ndikimi i rezultateve të subvencioneve jo gjithmonë ishin monitoruar dhe raportuar tek menaxhmenti.

“Kryetari të siguroj se subvencionet monitorohen nga zyrtarët komunal dhe se rezultatet nga ky proces raportohen formalisht tek menaxhmenti. Kërkesat për raportim rreth mënyrës së shfrytëzimit të mjeteve duhet të theksohet në vendimet për subvencionim. Aty ku kërkesat e raportimit nuk respektohen, masa adekuate duhet të ndërmerren”, theksohet te rekomandimi në raportin e auditimit për Komunën e Gjilanit në vitin 2014.

Edhe në vitin 2015 janë përsëritur problemet me monitorimin e dobët dhe mungesën e raportimeve financiare. Njëra nga çështjet e evidentuara nga Auditori është ai i Drejtorisë së Kulturës, Rinisë dhe Sportit për Teatrin e Qytetit për pagesat në vlerë prej 103,000€, e cila nuk posedonte në masë të mjaftueshme raporte financiare dhe dëshmi relevante nga përfituesit që të konfirmonte se subvencionet kanë arritur qëllimet e parapara.

Me vendim të kryetarit të Komunës së Gjilanit është subvencionuar zyrtari komunal në vlerë prej 2,533€, në emër të mbulimit të shpenzimeve të qëndrimit në ShBA me qëllim të aranzhimeve të takimeve të kryetarit në SHBA. Sipas Auditorit, ky lloj shpenzimi nuk përmbushë kriteret e subvencionit, dhe është në kundërshtim me rregulloren për ndarjen e subvencioneve.

“Kryetari duhet të rishikojë rastet e identifikuara për të siguruar që kontrollet në këtë fushë janë aplikuar sipas parashikimeve dhe për të siguruar që mjetet janë përdorur për qëllimin e planifikuar dhe në pajtim me rregulloret”, rekomandohet në raport.

Në vitin 2016 në tri raste në vlerë totale prej 3,350€, është gjetur se kanë munguar kërkesat që në mënyrë specifike do të përcaktonin qëllimin, vendin, kohën, personat dhe aktivitetet që do të mbulohen me shumat e subvencionuara, siç kërkohet me Rregulloren për Ndarjen e Subvencioneve. Edhe këto subvencione ishin dhënë për kulturë dhe sport.

“Kryetari duhet të sigurojë që gjatë aplikimit për subvencione, zbatohen të gjitha kërkesat specifike të rregullore dhe bashkë me aplikacionet dorëzohen edhe projektet e kërkuara”, thuhet në rekomandimin e Auditorit.

Në vitin 2017 në projektin për subvencionimin e fermerëve “Fare gruri” në vlerë 22,893€, në disa dosje te aplikuesve, janë vërejtur se një ndër kriteret e kërkuara siç ishte fleta poseduese e tokës, nuk ishte plotësuar, pasi që aplikuesit nuk kishin dëshmuar se tokat ishin në emër të tyre, ndonëse ishin përzgjedhur si të përgjegjshëm dhe ishin përfitues të subvencioneve.

Ndërsa, për subvencionin e ndarë ndaj teatrit në vlerë 12,420€, për shfaqjen Talia, teatri nuk kishte ofruar raportin narrativ lidhur me subvencionin e shpenzuar.

Në raportin e auditimit është potencuar se mungesa e raportimeve zbeh përgjegjshmërinë e përfituesve dhe të stafit të komunës gjatë trajtimit të lëndëve si dhe redukton mundësinë e menaxhmentit për ndërmarrjen e veprimeve efektive dhe në kohë.

“Kryetari të siguroj se ndarja e subvencioneve bëhet në bazë të kritereve të përcaktuara në rregullore, përfshirë monitorimin e duhur të shpenzimit të tyre, në mënyrë që subvencionet e dhëna të arrijnë qëllimin e synuar”, vazhdon rekomandimi tjetër.