Objekti i Komunës së Ferizajt | Foto: KALLXO.com

Për komunën e Ferizajt, raportet e Auditorit vetëm shkronja në letër

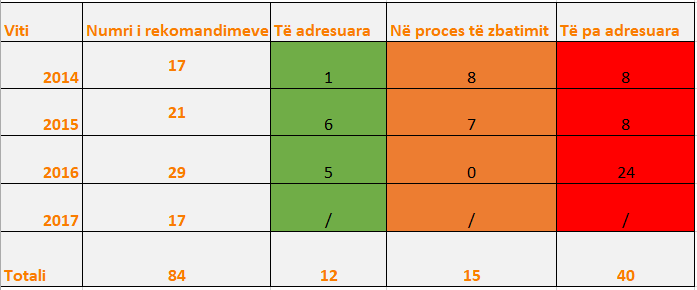

Në katër vite, Komuna e Ferizajt ka marrë 84 rekomandime nga Zyra Kombëtare e Auditimit: 17 rekomandime në vitin 2014, 21 rekomandime në vitin 2015, 29 rekomandime në vitin 2016 dhe 17 rekomandime në vitin 2017.

Prej 17 rekomandimeve të vitit 2014, vetëm 1 prej tyre është adresuar gjatë vitit 2015, 8 nuk janë adresuar dhe 8 kanë qenë në proces të adresimit. Kurse, 6 rekomandime të vitit 2015 janë adresuar nga Komuna e Ferizajt në vitin 2016, 6 prej tyre kanë qenë në proces në kohën kur është finalizuar raporti i auditimit, si dhe 8 prej tyre kanë mbetur të pa adresuara. Prej 29 rekomandimeve të vitit 2016, në vitin 2017 kanë mbetur të pa adresuara 24 prej tyre, ndërsa vetëm 5 janë adresuar nga Komuna e Ferizajt.

Telashet me inkasimin e të hyrave

Problemi me të hyrat në Komunën e Ferizajt, duke theksuar mos arkëtimin e qirasë nga prona publike, tatimin në pronë dhe taksat e bizneseve janë evidentuar vazhdimisht nga Auditori në vitin 2014, 2015, 2016 dhe 2017.

Në 2014, 2015 dhe 2016, Komuna e Ferizajt ka pasur probleme me inkasimin e qirasë për parkingjet që janë marrë në shfrytëzim nga shoqatat e dala nga lufta. Për tri vite me radhë, Komuna nuk ka arritur të inkasoj asnjë cent nga kjo qiradhënie.

Në vitin 2014, Auditori ka gjetur në dy raste se Komuna iu kishte vazhduar kontratat qiramarrësve, edhe pse ata kishin obligime të pa kryera ndaj Komunës.

Në një tjetër rast, Komuna kishte lidhur marrëveshje nga viti 2008 me shoqatat e dala nga lufta për dhënien me qira të parkingjeve, mirëpo për vitin 2014 nuk ishte bërë asnjë pagesë në llogari të Komunës.

“Ne kemi testuar pesë raste që Komuna kishte lidhur kontrata të përkohshme me qiramarrës të ndryshëm, për shfrytëzimin e hapësirës publike për gjashtë muaj. Ne kemi identifikuar se këta shfrytëzues vazhdojnë ta shfrytëzojnë hapësirën publike përkundër kontratave të skaduara. Me këtë raste Komuna nuk kishte ndërmarrë masa për ta rregulluar këtë çështje”, thuhet në raportin e auditimit për vitin 2014.

Rreziku, sipas Auditorit është që Komuna mund të ketë humbje të konsiderueshme financiare. Vazhdimi i kontratave ndaj qiramarrësve pa kryerjen e obligimeve paraprake, sipas Auditorit rritë rrezikun që inkasimi i detyrimeve të mbetura të jetë në pikëpyetje apo edhe të mos inkasohen fare.

“Kryetari duhet të sigurojë se nuk do të vazhdojë kontratat me qiramarrësit që nuk i kanë kryer obligimet paraprake, si dhe të ushtrojë monitorim të vazhdueshëm tek dhënia në shfrytëzim e hapësirave publike në mënyrë që ato të mos shfrytëzohen me kontrata të skaduara”, thuhet në rekomandimin e dhënë në vitin 2014.

Problemi për dhënien me qira të parkingjeve për shoqatat e dala nga lufta, nuk është adresuar as në vitin 2015. Auditori ka konstatuar se nga 172 mijë e 560 euro sa i ka pasur borxh “Shoqata e Invalidëve të UÇK-së” ndaj Komunës në fillim të vitit 2015, nuk është inkasuar asnjë cent.

Edhe në vitin 2016 është evidentuar përsëri problemi me parkingjet e marra me qira nga “Shoqata e dalë nga lufta”. Kësaj shoqate për çdo muaj i është ngarkuar një shumë prej 3 mijë euro, por sipas Auditorit, ajo nuk e ka paguar as një cent, as në vitin 2016, e as në vitin 2015.

Vetëm për këtë periudhë raportuese, Komuna e Ferizajt ka pasur humbje financiare prej 36 mijë euro për vitin 2016, derisa shuma totale e pa arkëtuar nga qiramarrësi në fjalë ishte 202 mijë e 560 euro.

“Komuna nuk ka marrë ndonjë veprim as në vitin e kaluar, as në këtë periudhë të auditimit. Faturat për këtë qiramarrës nuk shpërndahen apo nuk dorëzohen në zyrën e shoqatës. Komuna nuk ka ndonjë strategji për arkëtimin e qirasë nga shfrytëzimi i pronës publike”, theksohet në raport.

Auditori ka rekomanduar që kryetari i Komunës së Ferizajt duhet ta shqyrtoj rastin pse qiraja e kontraktuar nuk po paguhet, si dhe ta informoj Kuvendin për problemet eventuale me qiramarrësin.

“Pasi të sigurojë një analizë të detajuar, të propozoj masat e duhura, duke mos i përjashtuar edhe masat gjyqësore dhe ato administrative (nëse ka nevojë)”, vazhdon rekomandimi i Auditorit.

Në vitin 2017, nuk është specifikuar problemi me qiramarrësin “Shoqata e dalë nga lufta” por është përsëritur si çështje mos kryerja e qirasë nga shfrytëzuesit e pronës komunale.

Komuna ka dhënë me qira prona komunale për shfrytëzim të përkohshëm, mirëpo, nuk kishte arritur të inkasojë të hyrat në përputhje me kontraktimin për to. Tetë qiramarrësit që janë marrë si mostër nga Auditori i kanë pasur borxh Komunës së Ferizaj, 123,016 euro, derisa pagesat e realizuara për ta ishin 27,718 euro ose vetëm 23%. Komuna kishte marrë vendim për shkëputje të kontratës vetëm për njërin qiramarrës, derisa për shtatë të tjerë nuk ka ndërmarrë asnjë masë.

“Menaxhimi i dobët i kontratave në lidhje me pronat e dhëna me qira, mund të rezultojë me konkurrencë të limituar apo me më pak të hyra nga kjo kategori dhe trajtim jo të barabartë të palëve”, evidentohet si rrezik nga Auditori.

Rast tjetër i dhënies me qira të pronës komunale është evidentuar edhe me pronën prej 600 metra katrorë, e cila ishte dhënë në shfrytëzim më 1 tetor 2014, në shumë mujore prej 1 mijë e 200 euro. Kjo kontratë ishte lidhur edhe pse shfrytëzuesi kishte pasur Komunës borxh paraprak në shumë prej 48 mijë euro.

Mirëpo, më 25 shtator 2014 nga Drejtoria për Financa është paraqitur një vërejtje në emër të këtij shfrytëzuesi, për të paguar borxhin paraprak. Sipas Auditorit, borxhi nuk ishte paguar deri në fund të vitit 2014, ndërsa në vitin 2015 kishte paguar shumën prej 13 mijë e 700 euro dhe jo në shumën e plotë.

Auditori ka gjetur mos realizim të të hyrave nga Komuna e Ferizajt. Komuna kishte ngarkuar bizneset për gjashtë muaj me taksën prej 408 mijë e 750 euro, ndërsa kishte arritur të inkasojë 212 mijë e 28 euro, vetëm gjysmën e shumës. Sipas një raporti të Komunës, shuma e borxheve të vjetra për taksat nga biznesi është 1 milionë e 368 mijë e 555 euro.

Menaxhimi i dobët i kontratave në lidhje me pronat e dhëna me qira si dhe mungesa apo mosgatishmëria për të ndërmarrë masa efikase për inkasimin e të hyrave, sipas Auditorit, mund të shpie në rrezikun e keqpërdorimit të pronës publike.

“Gjithashtu, inkasimet jo të kënaqshme të borxheve nga ana e Komunës dhe politikat selektive të ngarkesave të bizneseve gjatë këtij viti, rrezikojnë arritjen e objektivave të parapara”, thuhet në raportin e auditimit për Komunën e Ferizajt për vitin 2015.

Parregullsitë në pagesa

Auditori ka gjetur parregullsi te pagesat sipas marrëveshjeve për bashkëfinancim në vitin 2014, 2015 dhe 2016. Komuna e Ferizajt ka bërë lëshime ndër vite në marrëveshjet e lidhura me ‘Caritas Kosova’.

Në vitin 2014, Komuna e Ferizajt sipas Auditorit ka nënshkruar marrëveshje që nuk kanë qenë në pajtim me Ligjin e Prokurimit Publik (LPP) neni 4 pika 2, sepse nëse projekti financohet apo subvencionohet 50% ose më shumë nga Komuna, kjo e fundit do të konsiderohet autoritet kontraktues dhe procedurat e prokurimit duhet të bëhen nga Komuna në pajtim me Ligjin e Prokurimit Publik.

“Komuna nuk i kishte mbikëqyrë realizimin e projekteve të bëra me bashkëfinancim për të vërtetuar nëse paratë e shpenzuara të Komunës ishin bërë për qëllimin e dhënë. Po ashtu ajo nuk ka asnjë informacion për të ditur nëse donatori është duke investuar pjesëmarrjen (paratë) e veta sipas marrëveshjes”, theksohet në raportin e auditimit të vitit 2014.

Auditori ka rekomanduar që kryetari duhet të sigurojë se marrëveshjet e tilla rishikohen në mënyrë që të sigurohet një raportim transparent mbi pagesat dhe rezultatet si bazë monitorimi.

Më 28 janar 2014, kryetari kishte nënshkruar marrëveshje bashkëpunimi dhe bashkëfinancimi me ‘Caritas Kosova’, për projektin “Ngritja e përkujdesit shëndetësor dhe ambulantor në Ferizaj” në vlerë prej 250 mijë euro. Me këtë marrëveshje komuna obligohej të participojë me shumën 170 mijë euro për periudhën janar–dhjetor 2014. Po ashtu me datën 10 nëntor ishte nënshkruar edhe një aneks marrëveshje për projektin e njëjtë ku Komuna parashihej të participonte me 150 mijë euro. Komuna kishte paguar 313 mijë e 820 euro deri në fund të vitit.

Më 28 janar 2014 është nënshkruar edhe marrëveshja për “Ngritjen e përkujdesit në sektorin e edukimit, mbrojtjes shëndetësore për komunitetin RAE (Rom, Ashkalinj dhe Egjiptian) si dhe staf profesional” me ‘Caritas Kosova’. Vlera e këtij projekti ishte 130 mijë euro ku Komuna do të participonte me vlerën 70 mijë euro. Deri në fund të vitit Caritasit i janë paguar 70 mijë euro.

Më 25 mars 2013 është nënshkruar një marrëveshje bashkëpunimi mes ‘Caritas Kosova’ dhe kryetarit të Komunës për projektin “Funksionimi i kopshtit të fëmijëve në lagjen e re“. Ky projekt parashihej të implementohej nga janari 2014 deri në dhjetor 2017. Sipas marrëveshjes, Komuna duhet të participonte çdo fillim vit (janar-shkurt) me 195 mijë euro. Për këtë marrëveshje janë paguar 195 mijë euro.

Më 13 maj 2014 është lidhur një tjetër marrëveshje bashkëpunimi mes ‘Caritas Kosova’ dhe kryetarit të Komunës. Marrëveshja ishte lidhur për projektin “Renovimi i hapësirave në stacionin e autobusëve“. Ky projekt parashihej të implementohej në vitin 2014. Sipas marrëveshjes Komuna duhet të participonte me 20 mijë euro. Për këtë marrëveshje janë paguar 20 mijë euro.

Në vitin 2015, Auditori përsëri ka gjetur parregullsi në marrëveshjen e nënshkruar mes Komunës së Ferizajt dhe Caritasi-it.

Më 2 mars 2015, kryetari i Komunës kishte lidhur marrëveshje për bashkëfinancim me OJQ-në “Caritas” për projektin “Ngritja e kujdesit shëndetësor shtëpiak”. Shuma e kontraktuar për bashkëfinancim në këtë projekt ishte 410 mijë euro, dhe pjesëmarrja e komunës ishte 391 mijë e 878 euro, apo 96%, ndërsa pjesa tjetër 16,400 euro (4%) i takonte donatorit. Lidhur me këtë projekt, gjatë vitit 2015, Komuna kishte transferuar nga buxheti për investime kapitale në llogari të “Caritas” shumën totale prej 331 mijë e 878 euro për shërbimet e ofruara nga kjo OJQ sipas marrëveshjes për bashkëfinancim.

Sipas Auditorit, bazuar në këtë dhe dokumentacionin e bashkëngjitur këtyre pagesave rezulton se këto pagesa nuk ishin për investime kapitale, por për shërbimet e ofruara nga OJQ.

“Pagesa e shpenzimeve të pagave e mëditjeve dhe mallrave e shërbimeve nga kodi për investime kapitale, mund të ketë ndikim negativ në plotësinë, cilësinë dhe saktësinë e raporteve financiare të ofruara. Pagesat, si të tilla, janë potencialisht të parregullta”, theksohet në raportin e Auditimit të vitit 2015.

Auditori ka rekomanduar që kryetari duhet të sigurojë se marrëveshjet të realizohen ashtu siç palët janë dakorduar paraprakisht dhe subjekti i marrëveshjes është baza mbi të cilën kryhen të gjitha pagesat e më vonshme.

“Të gjitha pagesat duhet të bëhen vetëm pas kryerjes së shërbimeve dhe pagesat në avancë duhet të ndërpriten pasi përmbajnë elemente të pagesave të parregullta”, vazhdon rekomandimi.

Në vitin 2016, Auditori ka evidentuar keqklasifikim të shpenzimeve në Komunën e Ferizajt, sa i përket marrëveshjes së nënshkruar me OJQ “Caritas”.

Auditori ka gjetur se në vitin 2016, Komuna kishte paguar shumën prej 531 mijë e 925 euro në llogari të OJQ ‘’Caritas’’, si bashkëfinancues në tri projektet e fituara për, ngritjen e kujdesit shëndetësor shtëpiak, funksionalizimin e kopshtit në lagjen e re, dhe funksionalizimin e qendrës sociale për komunitetin RAE (Rom, Ashkalinjë dhe Egjiptian).

“Ne kemi gjetur se vetëm shuma 280 mijë e 175 euro ishte paguar nga kategoria për mallra dhe shërbime deri sa pjesa tjetër prej 251 mijë e 750 euro ishte paguar nga kategoria për investime kapitale, duke vazhduar edhe këtë vit me keq klasifikim të shpenzimeve, edhe pse me buxhet ishte aprovuar gabimisht nga kjo kategori”, thuhet në raportin e auditimit për vitin 2016.

Është rekomanduar që kryetari duhet të përmirësojë procesin e planifikimit dhe të sigurojë monitorim të këtyre marrëveshjeve që nga inicimi deri në realizimin e plotë të tyre për të parandaluar pagesat për mallra dhe shërbime nga buxheti për investime kapitale.

Ngecjet në prokurim

Edhe prokurimi është njëra nga fushat ku janë gjetur parregullsi në Komunën e Ferizajt, nga viti 2014 deri në vitin 2017. E përbashkëta e këtyre viteve është se Auditori vazhdimisht ka evidentuar probleme që kanë të bëjnë me pagesat dhe kontratat në asfaltimin e rrugëve dhe mirëmbajtjen e tyre.

Në vitin 2014 është gjetur që Komuna në muajin nëntor dhe dhjetor ka bërë tri pagesa në emër të tri kontratave, nga kodi – ndërtim i rrugëve lokale dhe sipas Auditorit, vlera e këtyre avancave ka qenë 62 mijë e 205 euro apo 15% e vlerave të kontratave. Në bazë të Ligjit të Buxhetit, pagesat e avancave për investime kapitale nuk duhet të jenë më të larta se 10% në nëntor, ndërsa jo më shumë se 5% në dhjetor dhe kjo vetëm pas aprovimit nga MF.

“Shmangia nga procedurat e hapura të prokurimit rrezikon cilësinë e punëve të kryera, kontraktimi pa fonde të mjaftueshme rezulton me obligime, ekzekutimi i pagesave në mungesë të raporteve nga organi mbikëqyrës rritë rrezikun e mosrealizimit të punëve sipas kontratës, si dhe pagesa e avancave mbi përqindjen e lejuar dhe pa aprovimin e ministrit te Financave, është në kundërshtim me Ligjin e Buxhetit”, theksohet në raportin e auditimit për vitin 2014.

Auditori kishte dhënë rekomandime për adresimin e dobësive sistematike në prokurim.

“Kryetari duhet të sigurojë se do të bëhet një rishikim i këtyre mangësive në pagesa, si dhe ta përcaktojë se pse kanë ndodhur dështimet. Veprimet/proceset e duhura duhet të ndërmerren për të siguruar se dështimet e tilla nuk do të ndodhin në të ardhmen”, thuhet në rekomandimin e Auditorit.

Shkelje në prokurim kishte edhe gjatë vitit 2015. Më 10 gusht të vitit 2015, Komuna e Ferizajt kishte bërë një pagesë prej 30 mijë euro për mirëmbajtjen verore dhe dimërore të rrugëve, por sipas Auditorit nuk ishte bërë e qartë se çka ishte kryer për vlerën e paguar. Në raport është theksuar se Komisioni për pranim të punëve vetëm e konfirmon pagesën e faturës, por nuk specifikon qartë se çka saktësisht është kryer.

Është rekomanduar që kryetari duhet të sigurojë se do të bëhet një rishikim i këtyre gjetjeve të auditimit në të cilat proceset nuk janë aplikuar në mënyrë efektive.

Në vitin 2016, Auditori në tri mostra ka gjetur parregullsi në fushën e prokurimit në Komunën e Ferizajt, dhe të tri rastet kanë të bëjnë me tenderët për asfaltimin dhe zgjerimin e rrugëve.

Auditori ka identifikuar 9 dosje për të cilat sigurimi i ekzekutimit nuk ka qenë në përputhje me kushtet e parapara të dosjes së tenderit dhe kushteve të veçanta të kontratës. Në njërën nga këto dosje është gjetur që gjatë rishikimit të dosjes së tenderit për projektin e asfaltimit të rrugës në fshatin Mirasal në shumë prej 286 mijë e 333 euro, është kërkuar që fituesi para nënshkrimit të kontratës duhet të paguante sigurimin e ekzekutimit prej 10% nga vlera e kontratës, për periudhën e përmbushjes së projektit. Edhe pse ky projekt ishte dy vjeçar, sigurimi i ekzekutimit është bërë vetëm për tre muaj.

“Prokurimi ka dështuar në respektimin e kritereve të tenderimit. Fakti se sigurimi i ekzekutimit nuk është në përputhje me kushtet e parapara të dosjes së tenderit dhe kushteve të veçanta të kontratës (pika 22.1) rrit rrezikun që Komuna të mos ketë mundësi ta konfiskojë sigurimin e ekzekutimit, në rast të mos përmbushjes së kontratës nga ana e operatorit ekonomik”, potencohet në raportin e auditimit.

Në një rast tjetër në vitin 2016, Auditori ka gjetur se nuk është konfiskuar sigurimi i tenderit sipas nenit 57 të Ligjit të Prokurimit Publik, me rastin e rishikimit të projektit “Asfaltimi i rrugëve” në fshatin Mirosalë. Për asfaltimin e këtyre rrugëve ishte lidhur kontratë me operatorin ekonomik në shumë prej 286 mijë e 333 euro, si ofertuesi më i shtrenjtë se operatori tjetër me ofertë 266 mijë e 306 euro. Shkaku i shpërblimit të ofertuesit më të shtrenjtë ishte se ofertuesi më i lirë kishte tërhequr dosjen e tenderit nga tenderimi pas procesit të hapjes së ofertave.

“Rast i tillë i shpërblimit të ofertës më të shtrenjtë si rezultat i tërheqjes nga tenderimi pas procesit të hapjes së ofertave ishte edhe tek projekti “Asfaltimi i rrugëve” në fshatin Gaçkë, ku kontrata ishte lidhur në shumë prej 244 mijë e 300 euro apo 33 mijë e 518 euro më e lartë se oferta më e lirë”, vazhdon raporti.

Sipas Auditorit, kjo përveç që është shmangie nga rregullat e prokurimit, në anën tjetër ka shkaktuar humbje financiare për kontratat me vlera më të larta se ofruesit më të lirë.

Në vitin 2016, edhe në rastin e tretë, Auditori ka gjetur që është anuluar tenderi “Zgjerimi i rrugës Komogllavë – Tërstenik” për shkak të gabimeve në përmasa por kur ishte bërë njoftimi për ri-tender është vërejtur që përmasat kanë qenë identike dhe nuk kanë ndryshuar. Por, ndryshimet ishin bërë në rritjen e kërkesave të kapacitetit ekonomik dhe financiar dhe kapacitetit teknik dhe profesional. Kërkesa për kapacitetin ekonomik dhe financiar fillimisht ishte që OE të ketë qarkullim financiar jo më pak se 1,5 milionë euro për tri vitet e fundit, ndërsa në ri-tenderim ishte rritur në jo më pak se 2 milionë euro. Ndërsa, kërkesat për kapacitetin teknik dhe profesional në tenderin fillestar ishin së paku tri projekte të ngjashme në tri vitet e fundit, të cilave në ri-tender u kishte caktuar edhe vlera 1,5 milionë euro.

“Anulimi i tenderit me arsyen e gabimeve në paramasa, dhe ndryshimet e bëra në elementet tjera të kushteve dhe kritereve të dosjes së tenderit, tregon për paqartësi të procesit dhe rritë rrezikun që si pasojë e këtyre ndryshimeve, operatorët ekonomik të diskualifikohen, e rrjedhimisht konkurrenca të zvogëlohet”, theksohet në raportin e auditimit të vitit 2016 për Komunën e Ferizajt.

Auditori i kishte dhënë tri rekomandimeve sa i përket prokurimit vetëm në vitin 2016.

“Kryetari duhet të sigurojë se Zyra e Prokurimit zbaton të gjitha rregullat e prokurimit duke pasur parasysh se mos respektimi i tyre mund të ndikojë në mos arritjen e objektivave të Komunës për projektet kapitale, apo mund edhe të rezultojë mos humbje financiare”, thuhet në rekomandimin e Auditorit.

Në vitin 2017, Auditori ka vërejtur që në tri pagesa Komuna nuk kishte realizuar pagesat në llogaritë e Operatorëve Ekonomik (OE), me të cilët kishte kontratë. Kjo kishte ndodhur në projektin “Asfaltimi i rrugës në Rakaj” në vlerë 76 mijë e 367 euro, në projektin “Asfaltimi i rrugës Milan Shuflaj” në vlerë 30 mijë euro dhe në projektin “Ndërtimi i shtigjeve për biçikleta” në vlerë 84 mijë e 855 euro.

Kjo ishte bërë në bazë të një marrëveshje në mes OE që kishin kontratë më Komunën dhe OE-ve tjerë që nuk kishin kontratë me Komunën. Pagesa e faturës e OE-ve nga ana e Komunës, për të cilët nuk ka kontratë, sipas Auditorit, mund të ketë rrezik që punëkryesi të iu shmanget obligimeve tatimore.

“Kryetari duhet të sigurojë se për secilin projekt/kontratë të lidhur paraprakisht të përgatisë një plan për menaxhimin e kontratave. Me tutje për secilin projekt duhet të caktohet një organ mbikëqyrës i cili përcjellë punimet gjatë gjithë procesit”, thuhet në rekomandimin e vitit 2017.

Pranimi i stafit pa konkurs publik

Në raportet e auditimit në vitet 2014, 2016 dhe 2017, sa i përket rekrutimit, janë evidentuar si parregullsi pranimi i stafit pa konkurs publik dhe vonesa në evidentim në listën e pagave. Komuna e Ferizajt në vitin 2017 ka punësuar 40 mësimdhënës në arsim, pa procedura të rekrutimit (pa shpallje publike), duke anashkaluar plotësisht kërkesat ligjore. Punësimi i tyre ishte bërë me vendim të kryetarit, i cili ishte bazuar në rekomandimin e drejtorit të Arsimit.

Sipas Ligjit të Punës, neni 8, punëdhënësi në sektorin publik, është i obliguar që të shpallë konkurs publik sa herë që pranon një punëtor dhe themelon një marrëdhënie të punës.

Konkursi, sipas Auditorit, duhet të jetë i barabartë për të gjithë kandidatët e synuar, pa asnjë lloj diskriminimi, ashtu siç parashihet me këtë ligj dhe aktet tjera në fuqi.

“Kryetari duhet të sigurojë se janë ndërmarrë veprime të menjëhershme për ta shqyrtuar këtë proces të punësimit, si dhe të sigurojë kontrolle efektive në mënyrë që proceset e rekrutimit të bëhen në përputhje të plotë me kërkesat e ligjit të punës”, thuhet në rekomandimin e vitit 2017.

Edhe në vitin 2014, Komuna e Ferizajt kishte ndryshuar pozitën e punës për një mësimdhënës pa shpallur konkurs. Në muajin maj të vitit 2014 ishte bërë ndryshimi i pozitës së punëtorit nga staf teknik në staf arsimor (mësues klase).

Në një rast tjetër, po ashtu në vitin 2014 ishte bërë pranimi i mësimdhënëses së matematikës nga muaji shtator, me rekomandim të drejtorit të Arsimit, në bazë të vlerësimeve të konkursit paraprak në të cilin kishte konkurruar.

“Pranimi i stafit pa shpallur konkurs publik për të gjithë të interesuarit është në kundërshtim me ligjin si dhe dëmton konkurrencën dhe mundësinë që të pranohet stafi kompetent. Së këndejmi, kjo rritë rrezikun e cilësisë së mësimdhënies”, potencohet në raport.

Është rekomanduar që kryetari duhet të sigurojë që ndryshimet në pozita të punës dhe pranimi i stafit të behën në përputhje me rregullativën ligjore.

Në vitin 2016 nuk është evidentuar ndonjë parregullsi me rekrutim, por për është potencuar problemi me vonesa në evidentim në listën e pagave.

Gjatë rishikimit të procedurave të rekrutimit, Auditori ka vërejtur se në dy raste, të punësuarit e rinj, nuk ishin evidentuar me kohë në sistemin e pagave.

“Në sistemin e pagave ishin futur në muajin vijues, pas muajit që janë punësuar”, theksohet në raport.

Në katër raste është vërejtur se ekziston një mos harmonizim mes kodeve të programit, gjegjësisht drejtorive me rastin e ekzekutimit të pagave.

Sipas Auditorit, mos evidentimi i të punësuarve të rinj me kohë në sistemin e pagave mund të rezultojë me keq kalkulime, gjegjësisht me pagesa të dyfishta.

“Mos pagesa e pagave nga programi adekuat rezulton me nënvlerësimin e njërit program dhe mbivlerësimin e tjetrit”, vazhdon raporti.

Kryetarit i është rekomanduar se duhet të sigurojë që të gjithë të punësuarit të paguhen nga fondet e pagave të drejtorive përkatëse, respektivisht kodeve adekuate, si dhe të punësuarit evidentohen me kohë në sistemin e pagave.

Dobësitë te subvencionet dhe transferet

Çështja e subvencioneve dhe transfereve në Komunën e Ferizajt është trajtuar nga Auditori në 2014, 2015, 2016. Në secilin nga këto vite janë evidentuar parregullsi të ndryshme, duke filluar nga pagesa nga kodi i gabuar, dobësitë në ndarjen e subvencioneve dhe mungesa e monitorimit të subvencioneve nga Komuna.

Kurse në vitin 2017 nuk ka pasur asnjë rekomandim në lidhje me këtë çështje, duke potencuar se Komuna e Ferizajt ka menaxhuar subvencionet dhe transferet në pajtueshmëri me kërkesat ligjore.

Në vitin 2014, Auditori ka gjetur në pesë raste mungesë të monitorimit të subvencioneve nga Komuna e Ferizajt.

Në bazë të vendimit të kryetarit të Komunës të 22 gushtit 2013, klubi i futbollit të femrave ‘Vizioni’ ishte subvencionuar në shumën 2 mijë euro për përgatitje për fillimin e sezonit 2013/2014.

“Kërkesa nuk kishte një plan (projekt) buxhetor detal për shpenzimet si dhe nuk ishin pranuar dëshmi që tregojnë se a janë shpenzuar fondet për qëllimin e dhënë”, theksohet në raport.

Edhe në një vendim tjetër të kryetarit, më 4 shkurt të vitit 2014 është bërë subvencionimi për individ në shumën 1 mijë euro. Këto mjete janë paguar për pagesë të qirasë për katër muaj. Sipas Auditorit, nuk është ofruar dëshmi e kërkesës nga përfituesi si dhe dokumentet tjera mbështetëse (kontrata e qirasë, dëshmi mbi gjendjen ekonomike të përfituesit).

Nuk është ofruar dëshmi as për subvencionimin prej 4 mijë e 500 euro për “Artist Estrade”, për inçizimin e demo-këngëve në një studio të famshme irlandeze.

“Kërkesa nuk përmbante projekt (plan) detal të buxhetit për mjetet e kërkuara, si dhe raportimi për fondet e shpenzuara është bërë më një CD që përmbanë katër këngë”, vazhdon raporti.

Shpenzimet e realizuara nuk janë arsyetuar brenda 30 ditëve të lejuara as në subvencionimin prej 2 mijë euro për “Olive Entertainment”, për realizimin e dokumentarit “Kontributi i femrës ferizajase në shtetndërtim”.

Auditori ka gjetur se për tri lista të përfituesve të familjeve skamnore me pako ushqimore, nuk kishte raporte nga ndonjë komision për për mënyrën e përzgjedhjes së tyre si dhe nuk kishte raporte të rregullta për monitorimin e shpërndarjes së pakove.

Pagesa kishte vlerën prej 10 mijë e 260 euro dhe ishte bërë për pesë lista të përfituesve prej muajit dhjetor të vitit 2013 deri në mars të vitit 2014. Për më tepër, lista e 31 dhjetorit 2013 nuk i kishte të gjitha nënshkrimet nga përfituesit për pakot e pranuara.

“Dhënia e subvencioneve me dokumentacion të pakompletuar, jo në përputhje me rregulloren e subvencioneve dhe mos raportimi i rregullt për këto shpenzime, rritë rrezikun që fondet e dedikuara për këtë kategori të mos arrijnë qëllimet e përcaktuara”, potencohet në raportin e auditimit për vitin 2014.

Auditori rekomandon që “kryetari duhet të siguroj se procesi i dhënies së subvencioneve bëhet komfor rregullores dhe të bëhet monitorim efektiv për të siguruar se objektivat e shpenzimeve në këtë fushë janë arritur.”

Në vitin 2015, ishte ekzekutuar një pagesë për dhënien e subvencionit prej 3,950 euro në emër të përfituesit individual, edhe pse sipas rregullores shuma e cila lejohet nga kryetari nuk mund të kaloj 1,000 euro.

Auditori ka gjetur se përfituesi kishte përgatitur një kërkesë e cila nuk ofronte specifikacionin e duhur për arsyetimin e shpenzimeve. Sipas kërkesës thuhej se shpenzimet mujore kërkuesi i kishte 500 euro.

“Mungesa e dëshmive të mjaftueshme për të gjitha rastet e subvencioneve mund të rezultojnë me vlerë të dobët për para dhe pagesa potencialisht të parregullta”, shkruhet si rrezik për dobësinë në ndarjen e subvencioneve.

Në raport është rekomanduar që kryetari duhet të sigurojë se dhënies së subvencioneve për entitetet publike apo individuale do t’i paraprijnë kriteret dhe procedurat e qarta që përputhen me objektivat e Komunës.

Në vitin 2016, Auditori ka gjetur kaq klasifikim të shpenzimeve në Komunën e Ferizajt gjatë testimit të dy pagesave në vlerë prej 49 mijë e 292 euro, për furnizimin e fermerëve me fidanë të mjedrave dhe sistemit të ujitjes pikë-pikë.

Këto pagesa ishin ekzekutuar nga kategoria subvencione dhe transfere, ndërsa do të duhej të paguheshin nga transferet kapitale.

“Klasifikimi i gabuar rezulton me prezantim jo të vërtetë të shpenzimeve për kategori, e në këtë rast ka rezultuar me nënvlerësim të subvencioneve dhe mbivlerësim të shpenzimeve kapitale”, theksohet në raportin e auditimit.

Kryetarit i është rekomanduar që duhet të sigurojë se të gjitha shpenzimet regjistrohen në kategoritë përkatëse, në këtë mënyrë do të sigurojë prezantim të saktë dhe pasqyrë të qartë të shpenzimeve.