Ilustrim

Shkeljet 'lokomotivë' të Trainkos-it

Pasqyrat Financiar të Ndërmarrjes TrainKos për dy vjet, 2016 dhe 2017, nuk kanë paraqitur një pamje të drejt dhe të vërtetë në të gjitha çështjet materiale. Ky është opinioni i dhënë nga Zyra Kombëtare e Auditimit për pasqyrat financiare të dy viteve. Auditori ka dhënë opinion të kundërt për pasqyrat financiare të kësaj ndërmarrjeje që i përgjigjet Ministrisë së Zhvillimit Ekonomik.

“Pasqyrat Financiare Vjetore për vitin 2017, nuk paraqesin një pamje të drejtë dhe të vërtetë, në të gjitha aspektet materiale”, thuhet në opinionin e ZKA-së për vitin 2017.

Këto janë të vetmet auditime që i ka bërë Zyra Kombëtare e Auditimit (ZKA), pasi pasqyrat e viteve të mëparshme të kësaj ndërmarrjeje janë audituar nga auditorë të pavarur të kontraktuar përmes tenderit.

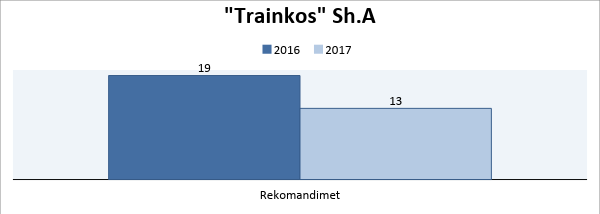

Gjatë viteve 2016 dhe 2017, “Trainkos” ka marrë gjithsej 32 rekomandime. Numër më i madh i rekomandimeve është dhënë në vitin 2016 me gjithsej 19 sosh.

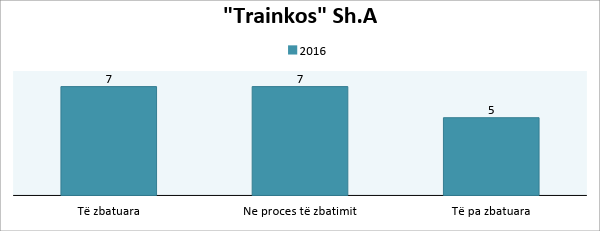

Në 32 rekomandimet e dhëna për vitin 2016, “Trainkos” ka arritur t’i adresoj plotësisht 7 rekomandime, 7 të tjera pjesërisht si dhe rekomandimet të cilat nuk janë zbatuar fare janë 5.

Auditori i brendshëm jo funksional

Në vitin 2016, Auditori ka gjetur dobësi te Zyra e Auditimit të Brendshëm (ZAB) lidhur me raportet financiare të vitit 2015. Auditori i Brendshëm nuk kishte identifikuar asnjë nga dobësitë të cilat janë identifikuar nga ZKA në lidhje me saldot fillestare të pasqyrave financiare të vitit 2016. Po ashtu edhe menaxhmenti i Trainkos-it nuk kishte përgatitur plan për zbatimin e rekomandimeve të ZAB-it dhe si pasojë kishte ngecje në zbatimin e tyre.

“Për të arritur përfitimin maksimal nga aktiviteti i auditimit të brendshëm, Kryesuesi i Bordit të Drejtorëve duhet të sigurojë që Komiteti i Auditimit të rishikojë në mënyrë kritike planet e auditimit të brendshëm, realizimin e planit, rezultatet dhe cilësinë e raporteve të auditimit. Gjithashtu, duhet të rishikojë veprimet e ndërmarra nga menaxhmenti në lidhje me rekomandimet e auditimit të brendshëm”, thuhet në rekomandim.

Në raportin e Audimit për vitin e përfunduar me 31 dhjetor 2017 ishte konstatuar se Njësia e Auditimit të Brendshëm (NjAB) ishte jo funksionale nga marsi i 2017. NjAB nga muaji mars i vitit 2017 ishte pa zyrtar të auditimit të brendshëm, për shkak të dorëheqjes së tij. Ndërmarrja gjatë vitit 2017 kishte shpallur tri herë konkurs për plotësimin e pozitës për auditor të brendshëm. Në rastin e parë kishte dështuar për mungesë të kandidatëve të kualifikuar sipas kërkesave të konkursit.

Pastaj në dy rastet tjera nuk kishte arritur të plotësoj këtë pozitë për shkak të komisionit jo të plotë të auditimit, i cili nga data 21 shtatori i vitit 2017, kur Kryesuesi kishte dhënë dorëheqje, kishte mbetur me vetëm dy anëtarë. Megjithatë, sipas Auditorit edhe pas plotësimit të Komisionit të auditimit kjo pozitë ende nuk ishte plotësuar, deri në përfundim të audititmit, më 1 qershor 2018.

“Kryesuesi i Bordit duhet të siguroj funksionimin e ndërmarrjes në mënyrë efektive dhe për ketë duhet ta përzgjedh zyrtarin e auditimit të brendshëm sipas kërkesave ligjore, për të ndihmuar menaxhmentin lidhur me vlerësimin e kontrolleve të brendshme në ndërmarrje”, thuhet në rekomandimin i evidentuar në raportin e vitit 2017.

Pasaktësitë te pasuria

“Trainkos” nuk kishte paraqitur saktë pasuritë jo qarkulluese duke i nënvlerësuar ato në vitin 2017. Auditori ka vërejtur mospërputhje ndërmjet tyre për objektet, pajisjet dhe makineritë të prezantuara në bilancin e gjendjes. Objektet dhe pajisjet ishin nënvlerësuar për 8 mijë euro dhe makineritë e prezantuara për 7,699 euro. Sipas Auditorit ky nënvlerësim, rrjedh me qëllim të barazimit të bilancit të gjendjes.

Në rekomandimin e Auditorit adresuar, thuhet se Kryesuesi i Bordit duhet të siguroj se është hartuar një listë e saktë e pasurive jo qarkulluese dhe se janë marrë veprimet e nevojshme për t’i korrigjuar pasqyrat financiare si dhe të siguroj se me rastin e hartimit të tyre, burim të jenë evidencat kontabël.

Në vitin 2017, Auditori gjithashtu ka gjetur se ndërmarrja në fund të vitit kishte bërë numërimin e stoqeve dhe kishte përgatitur raportin për inventarizim. Mirëpo, ky raport i inventarizimit nuk përputhej me evidencat kontabël, pasi stoqet ishin mbivlerësuar në shumën 1,972 euro. Sipas Auditorit, shkak për këtë ishin kontrollet jo efektive me rastin e barazimit të shënimeve kontabël me gjendjen faktike të stoqeve.

“Kryesuesi i Bordit duhet të siguroj që bëhen barazimet e gjendjes së stoqeve në evidencat kontabël me gjendjen faktike të tyre si dhe të siguroj se janë shtuar kontrollet për përcjelljen e gjendjes së stoqeve dhe se po bëhen raportimet tek menaxhmenti në baza të rregullta periodike“, rekomandon auditori në vitin 2017.

Në raportin e vitit 2016 është evidentuar se “Trainkos” kishte menaxhim jo të mirë të pasurive jo qarkulluese. Gjatë testimit të pasurive jo qarkulluese është vërejtur mospërputhje në mes shënimeve kontabël dhe PFV-ve. Vlera e pasurive jo qarkulluese e prezantuar në PFV ishte 5,908,644 euro, ndërsa në shënimet kontabël kjo shumë ishte 5,927,419 euro, duke rezultuar me nënvlerësim të këtyre pasurive në vlerë prej 18,774 euro.

Lidhur me këtë, Auditori rekomandoi të nxirret një rregullore e brendshme që e rregullon këtë çështje.

“Kryesuesi i Bordit duhet të nxjerr një rregullore të brendshme që përcakton procedurat standarde për menaxhim të pasurive jo qarkulluese dhe të sigurojë që pasuritë të trajtohen sipas SNK-ve dhe rregullave në fuqi, duke prezantuar vlerën e saktë të tyre në PFV”, thuhet në rekomandimin e vitit 2016.

Mos shfrytëzimi i avanceve nga viti 2014

Në raportin e vitit 2017, Auditori ka gjetur se kishte mos prezantim të saktë të avancet e dhëna. Ndërmarrja, në pasqyrat financiare kishte prezantuar avancet e dhëna në vlerë 23,489 mijë euro. Ndërsa në shënimet kontabël vlera e kësaj llogarie është 26,893 mijë euro.

Për më tepër, kjo shumë e avanceve përmbante edhe avance të dhëna që nga viti 2014, për të cilat nuk ishin marrë ende shërbimet/furnizimet në këmbim të kësaj vlere. Sipas Auditorit, mos kujdesi i duhur me rastin e furnizimeve/shërbimeve dhe mungesa e funksionimit të kontrolleve të brendshme ka bërë që këto avance të mos shfrytëzohen nga viti 2014.

“Kryesuesi i Bordit duhet të siguroj që me rastin e hartimit të PVF-ve zërat financiar të prezantojnë vlerë të saktë financiare. Po ashtu, të siguroj që në një afat sa më optimal për shumën e paguar si avancë janë realizuar shërbimet/ furnizimet në këmbim të kësaj shumë”, thuhet në rekomandim.

Prezantim i pasaktë i borxheve të “Trainkos”

Në vitin 2016, Auditori ka gjetur mospërputhje në mes shënimeve kontabël dhe letër konfirmimeve nga furnitorët. Në një rast shuma e borxhit e konfirmuar nga furnitori ishte 0 euro, ndërsa në shënimet kontabël vlera e borxhit ndaj këtij furnitori ka qenë 3,171 euro.

Ndërsa në rastin tjetër furnitori ka konfirmuar borxhin në vlerë prej 4,534 euro, ndërsa në shënimet kontabël kjo vlerë është 5,030 euro. Pra, në të dy rastet Trainkos e kishte mbivlerësuar borxhin ndaj operatorëve, që rrezikon dëmtimin e buxhetit të ndërmarrjes.

“Kjo ka ndodhur si pasojë e regjistrimeve jo të sakta dhe mos harmonizimeve me furnitorët dhe llogari të pagueshme me vlera negative”, thuhet në raport.

Është gjetur se në shënime figurojnë 10 furnitorë, borxhi i të cilëve është i regjistruar me vlera negative, në total prej 19,660 euro. Edhe kjo ka ndodhur si pasoje e regjistrimeve jo të sakta.

“Kryesuesi i Bordit të Drejtorëve duhet të siguroj që të bëhet harmonizimi i shënimeve kontabël me furnitorët, ndërsa vlerat negative të trajtohen dhe regjistrohen në regjistra kontabël adekuat”, thuhet në rekomandimin e vitit 2016.

Edhe në vitin 2017, Auditori ka evidentuar se “Trainkos” nuk kishte një prezantim të saktë të borxheve në evidencat e saj. Në krahasim me shënimet kontabël ato ishin nënvlerësuar për 26,893 euro. Për me tepër, në dy letër konfirmime të pranuara nga furnitorët janë vërejtur mospërputhje me shënimet kontabël. Nga një letër konfirmim i pranuar nga një furnitor vlera e borxhit të konfirmuar është 425 euro, ndërsa në shënimet kontabël vlera e detyrimit ndaj këtij furnitori ishte 644 euro.

“Kryesuesi i Bordit duhet të siguroj që në baza të rregullta mujore të vërtetohet plotësia dhe saktësia e listës së detyrimeve ndaj furnitorëve dhe se zyrtarët përkatës raportojnë tek menaxhmenti”, rekomandon Auditori në vitin 2017.

Në vitin 2017, Auditori ka gjetur mospërputhje kishte edhe me obligimet për tatime dhe kontribute.

“Kryesuesi i Bordit duhet të ndërmarrë veprimet e nevojshme, që shënimet kontabël të jenë në harmoni me gjendjen e borxheve në ATK dhe që obligimet të paguhen sipas afateve të parapara. Njëkohësisht, duhet të siguroj prezantim të saktë të zërave financiar”, thuhet në rekomandimin e vitit 2017.

Në raportin e Auditori përmendet se “Trainkos” kishte mbivlerësuar shpenzimet e humbjes së naftës. Ndërmarrja në pasqyrën e të ardhurave ka prezantuar shpenzimet për humbjet e naftës në vlerë prej 12,434 euro nga të cilat 4,291 euro i takojnë periudhës 2016.

“Kryesuesi i Bordit duhet të siguroj që bëhen korrigjimet e nevojshme dhe po ashtu, që shpenzimet të njihen në momentin që ndodhin, respektivisht në periudhën që janë shkaktuar”, thuhet në raport.

Rënia e të hyrave të “Trainkos” në vitin 2016

Në vitin 2016. “Trainkos” nga transporti i mallrave kishte realizuar vetëm 589,146 euro të hyra, që në raport me buxhetin e rishikuar për këtë lloj të të hyrave janë realizuar vetëm 66%. Krahasuar me vitin e kaluar ndërmarrja është përballur me një ulje në realizimin e të hyrave për 66%. Kjo ka ndodhur për shkak të ndërprerjes së përkohshme të transportit nga ana e klientit kryesor.

“Trainkos”-it iu rekomandua të monitorohet realizimi i të hyrave në mënyrë sistematike që ndryshimet të reflektohen në planin e të hyrave.

Auditori evidentoi se kishte mangësi në menaxhimin e të hyrave. Trainkos nuk kishte aplikuar ndëshkime e parapara për klientët në vonesë të pagesës së faturës. Në bazë të kontratës për transportin e mallrave të lidhur mes Trainkos-it dhe klientit, në rast të vonesës së pagesës të faturës, nga data e pranimit brenda një periudhe prej 20 ditësh pason ndëshkimi me interes prej 0.05% në vlerën e borxhit të përgjithshëm në ditë.

Në tri raste nuk ishin aplikuar ndëshkime me rastin e vonesave të pagesës së faturës nga ana e klientit. Kjo për shkak se ndërmarrja nuk ka mbajtur ndonjë regjistër për të identifikuar faturat e pa paguara dhe ato të paguara. Gjithashtu, për shkak se Trainkos nuk kishte bërë regjistrimin e të hyrave me kohë.

“Kryesuesi i Bordit duhet të marrë masa në mënyrë që të sigurojë që regjistrimi i të hyrave behet me kohë, të mbajë një regjistër lidhur me faturat e paguara dhe ato të papaguara nga klientët dhe në rast të vonesave të pagesave nga klientët të aplikoje ndëshkimet”, thuhet në rekomandimin e vitit 2016.

“Trainkos” kishte deklaruar të hyrat e vitit 2016 në vitin 2017. Tek të hyrat nga transporti i udhëtarëve, në dy raste në shumën 4,364 euro, të hyrat e realizuara për shërbimin e dhënë në vitin 2016 janë njohur si të hyra në vitin 2017. Auditori ka konstatuar se kjo ka ndodhur si pasojë e mos deklarimit me kohë të kuponëve fiskal dhe raporteve të shitjes.

“Kryesuesi i Bordit duhet të siguroj se raportet e shitjeve dorëzohen me kohë dhe se njohja dhe raportimi i të hyrave për periudhën përkatëse bëhet në momentin e ndodhjes dhe jo kur pranohet paraja”, rekomandon Auditori.

Punësimet pa konkurs në “Trainkos”

Auditori ka gjetur se për pozita të rregullta “Trainkos” nuk kishte shpallur konkurs publik dhe kishte testuar e punësuar njerëz në kundërshtim me Ligjin e Punës dhe Udhëzimin për Marrëdhënien e Punës.

Gjatë vitit 2016, ndërmarrja kishte angazhuar 15 punonjës për punë dhe detyra specifike, mirëpo këta punonjës mbulonin pozitat e rregullta të punës dhe për të cilët nuk kishte zhvilluar procedura të rekrutimit.

“Kryesuesi i Bordit duhet të shqyrtojë mangësitë e identifikuara dhe të marrë masat e nevojshme që të respektohen dispozitat ligjore përkatëse me rastin e angazhimeve të stafit të ri, gjithashtu pozitat me përgjegjësi operacionale duhet të ushtrohen nga zyrtarët/punonjësit me kontrata të rregullta të punës”, thuhet në rekomandimin pjesërisht të adresuar të vitit 2016.

Në raportin e vitit 2017, ZKA ka evidentuar mangësi edhe në menaxhimin e burimeve njerëzore. Bazuar në Ligjin e Punës, çdo punëdhënës në sektorin publik, është i obliguar që të shpall konkurs publik sa herë që pranon një punonjës dhe themelon një marrëdhënie të punës. Deri në qershor 2017, Trainkosi kishte pranuar katër punëtorë për punë dhe detyra specifike të cilët mbulonin pozitat e rregullta të punës dhe për të cilët nuk kishte zhvilluar procedura të rekrutimit.

Udhëzimi Administrativ për Marrëdhënie të Punës me rastin e procesit të rekrutimit, përcakton se testi me shkrim duhet të përbëhet nga tri pjesë me një numër të përcaktuar pikësh për secilën prej tyre, pjesa e njohurive të përgjithshme, pjesa e pyetjeve të aftësive të përgjithshme dhe personaliteti, si dhe pjesa me pyetje që lidhen me vendin e punë. Por Auditori ka vërejtur se në tri procese të rekrutimit testimi i kandidateve ishte i hartuar vetëm me pyetje që kanë të bëjnë me vendin e punës.

Mos prezantimi i parave të humbura në rastet gjyqësore

Sipas Auditorit, “Trainkos” nuk kishte prezantuar informacione shpjeguese lidhur me pasuritë jo qarkulluese, zhvlerësimin e tyre, rritjet ose zvogëlimet gjatë vitit 2016. Stoqet ishin shpalosur me po të njëjtat diferenca në mes të shënimeve kontabël dhe pasqyrës financiare dhe nuk kishte informacione jo të detajuara lidhur me llogarite e arkëtueshme. Sikurse tek pasqyra e pozitës financiare edhe tek shënimet shpjeguese saldo e llogarive të arkëtueshme ishte prezantuar ndryshe nga shënimet kontabël.

“Trainkos” nuk kishte prezantuar informacion shpjegues lidhur me avancet edhe pse vlera e tyre ishte 921,394 euro, po ashtu nuk ishin prezantuar informacione shpjeguese lidhur me ekuitetin dhe detyrimet, informacione jo të detajuara lidhur me të hyrat dhe koston e shërbimit. Njëjtë si në vitin 2015, as në vitin 2016 nuk kishte prezantim të njëjtë të detyrimeve kontingjente.

“Edhe pse gjatë vitit ka pasur tërheqje të mjeteve nga përmbaruesi lidhur me rastet e humbura gjyqësore nga ndërmarrja. Gjithashtu nuk është prezantuar ndonjë informacion shpjegues i detajuar për të kuptuar gjasat e ndodhjes së këtyre detyrimeve”, thuhet në të gjeturën e vitit 2016.

“Kryesuesi i Bordit të Drejtorëve duhet të siguroj se gjatë hartimit të PFV-ve të prezantohen në shënimet shpjeguese informacione të detajuara, të plota dhe të sakta për secilin zë të pasqyrave financiare”, thuhet në rekomandim.

Ky rekomandim i raportit të vitit 2016 u adresua pjesërisht. Në vitin 2017, Auditorit ka gjetur për vitin 2017, nuk kishte shënime të plota shpjeguese për Pasqyrat Financiare Vjetore.

Disa nga gjetjet e vitit 2017 janë të ngjashme sikur në vitin 2016. Kanë munguar informacione për investimet në vijim të prezantuara në bilancin e gjendjes, nuk janë shpalosur informacione për rrjedhën e parasë, nuk janë shpalosur informacione për pasqyrën e ndryshimeve ne ekutitet. Gjithashtu është gjetur se shënimet shpjeguese për pasuritë jo qarkulluese, stoqet, avancet, llogaritë e pagueshme dhe obligimet për tatime dhe kontribute nuk prezantojnë informacion të saktë.

“Kryesuesi i Bordit duhet të siguroj se gjatë hartimit të PFV-ve, shënimet shpjeguese do të prezantojnë të gjitha informacionet e detajuara, të plota dhe të sakta sipas kërkesave të standardeve të kontabilitetit”, thuhet në rekomandimin e Auditorit për vitin 2017.

“Trainkos” ka operuar me humbje mbi 1 milionë euro

Pasaktësi janë vërejtur edhe te kapitali në “Trainkos” në vitin 2016. Vlera fillestare e kapitalit rezervë në datën e themelimit të kompanisë në vitin 2011 ishte 4,978,578 euro. Ndërsa, në fund të vitit 2016 në shënimet kontabël saldo e kësaj llogarie është 5,003,218 euro.

Kjo rritje prej 15,640 euro ka ndodhur si pasojë e regjistrimit të diferencave të stoqeve të cilat kanë rezultuar gjatë regjistrimit në fund të vitit nga komisioni për regjistrimin e stoqeve. Dhe vlera e fitimeve/ humbjeve të bartura e cila duhet të ishin prezantuar në PFV të vitit 2016 ishte 561,051 euro, mirëpo kjo shumë sipas Auditorit ishte nënvlerësuar në vlerë prej 1 mijë euro.

“Kryesuesit të Bordit duhet të sigurojë që të bëhen korrigjimet e nevojshme duke vendosur një mekanizëm rishikues për të konfirmuar saktësinë e shumave të regjistruara në kontabilitet dhe të njëjtat të prezantohen në PFV”, thuhet në rekomandim.

Në vitin 2016 në raport thuhet se “Trainkos” kishte operuar me humbje në vlerë prej 1,186,710 euro. Sipas Auditorit, në këtë rezultat financiar kishte ndikim, transporti i mallrave si aktiviteti më i rëndësishëm i kompanisë, kishte rënie të vazhdueshme, mos mbulimi i tërësishëm i humbjeve nga transporti i udhëtarëve për linjat e aprovuara nga Ministria e Infrastrukturës për vitin 2016, dhe gjendja e mjeteve lëvizëse të vjetruara.

“Kryesuesi i Bordit dhe Kryeshefi Ekzekutiv, duhet të hartojnë një plan strategjik të qëndrueshmërisë dhe të përmirësimit të biznesit i cili duhet të jetë i detyrueshëm në praktikë”, thuhet në rekoandimin e Auditorit për vitin 2016.

Udhëtimet zyrtare pa dëshmi përkatëse

Sipas Rregullores për Udhëtime Zyrtare (neni 4), të gjithë punëtorët janë të obliguar që të bëjnë kërkesë për udhëtim zyrtar të bashkangjitur, së bashku me ftesën zyrtare ndaj institucionit dhe agjendën e takimit zyrtar.

Në vitin 2016, në tri raste në vlerë prej 5,783 euro, kërkesat për udhëtime zyrtare nuk ishin mbështetur me dëshmi përkatëse, si agjenda ose ftesa zyrtare.

“Kryesuesi i Bordit duhet të sigurojë se kërkesat për financimin e udhëtimeve zyrtare vlerësohen sipas rregulloreve në fuqi dhe të financohen vetëm kur plotësohen kriteret e duhura”, vazhdon rekomandimi i Auditorit.