Komuna e Shtimes - Foto: KALLXO.com

Ngecjet e komunës së Shtimes në regjistrim të pronës komunale

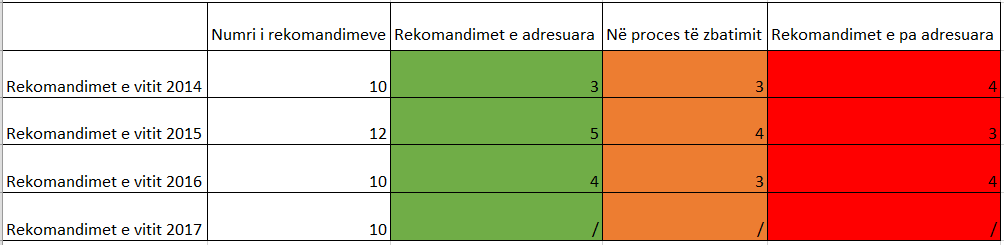

Komuna e Shtimes në katër vite ka marrë 42 rekomandime nga Auditori. Në vitin 2014, 2016 dhe 2017 ajo ka marrë nga 10 rekomandime, me përjashtim të vitit 2015 kur Komuna e Shtimes ka pranuar 12 rekomandime nga Zyra Kombëtare e Auditimit.

Nga 42 rekomandime sa ka marrë gjithsej Komuna e Shtimes për katër vite, ajo ka arritur të ketë më shumë rekomandime të adresuara se sa të pa adresuar. Sipas Auditorit, Komuna ka arritur të adresoj 12 rekomandime, 11 kanë qenë në proces të zbatimit dhe 11 kanë qenë të pa adresuara.

Në vitin 2015, janë adresuar 3 rekomandime të vitit 2014, 3 kanë qenë në proces të zbatimit dhe 4 nuk janë adresuar. Ndërsa nga 12 rekomandimet e vitit 2015, në vitin 2016 janë adresuar 5, 4 janë adresuar pjesërisht dhe 3 rekomandime nuk janë adresuar.

Gjatë vitit 2017, Komuna e Shtimes ka arritur që të adresoj 4 rekomandime të vitit 2016, 3 prej tyre kanë qenë në proces të zbatimit dhe 4 rekomandime nuk janë adresuar.

6 rekomandime të bartura nga viti 2015 janë adresuar në vitin 2017. Kurse 4 prej këtyre rekomandimeve kanë qenë në proces të zbatimit dhe 2 kanë mbetur të pa adresuar.

Theksimi i çështjeve

Me auditimin e Pasqyrave Financiare Vjetore (PFV), përgjatë periudhës katër vjeçare 2014 deri 2017 , Auditori i Përgjithshëm kishte dal me opinion të pa modifikuar po me theksim të çështjes. Sipas Auditorit, Komuna ka probleme me regjistrin e pasurive, kështu duke mos evidentuar edhe investimet e reja madje duke bërë edhe nënvlerësimin e pasurive ekzistuese.

Në opinionin e pa modifikuar për vitin 2014-të, Auditori thotë se Regjistri i Pasurisë së Komunës nuk është tërësisht i besueshëm për faktin pas nuk përfshihen investimet vijuese në vlerë mbi 200 mijë euro.

“Si Theksim i çështjes dëshirojmë të përmendim faktin se Regjistri i Pasurive Fikse ende nuk është plotësisht i besueshëm, pasi i njëjti nuk përfshin vlerën mbi 200,000€ të Investimeve në Vijim”, thuhet në opinionin e pa modifikuar të Auditorit për vitin 2014.

Edhe në vitin 2015, kishte theksim të çështjes nga Auditori, pasi nuk ishin regjistruar disa pasuri.

“Opinion i pamodifikuar me Theksim të Çështjes” sepse dy rrugë të bashkëfinancuara me Ministrinë e Infrastrukturës në vlerë prej 724,545€ nuk janë regjistruar si pasuri, edhe pse projektet janë përfunduar.”, thuhet në opinion e pa modifikuar të Auditorit për vitit 2015-të

Kurse, në vitin 2016, theksimi i çështjes ishte për shkak se pasuritë e komunës ishin nënvlerësuar për 128,501€.

Në vitin pasues, sërish theksimi i çështjes kishte të bënte me regjistrim të pasurisë.

“Si theksim të çështjes dëshirojmë të përmendim faktin se pasuritë jo kapitale (me vlerë nën 1,000€) të shpalosura në pasqyra si dhe detyrimet kontingjente nuk ishin të sakta”, thuhet në opinionin e pa modifikuar të ZAP-it për raportin e Auditimit për Pasqyrën Financiare për vitin e përfunduar me datën 31 dhjetor 2017.

Shkeljet në procedurat e rekrutimit

Në Komunën e Shtimes problemi në procedurat e rekrutimit i vitin 2014 është përsëritur në vitin 2017. Përderisa në vitin 2014 Auditori ka evidentuar vetëm dy rast kur nuk është interpretuar si duhet Ligji i Punës nga ana e Komunës në vitin 2017, Auditori ka renditur 5 shkelje në dy raste të rekrutimit të mësimdhënësve.

Më 31 janar të vitit 2014 kryetari kishte kthyer në shërbyes civil me akt emërim të karrierës drejtorin e Shëndetësisë, i emëruar si drejtor politik prej 31 marsit 2010. Në vitin 2009, ky person kishte nënshkruar kontratë për pozitën Koordinator për të Drejtat e Njeriut, por kur është emëruar në postin politik, nuk kishte rregullativë ligjore që mundësonte pezullimin e marrëdhënies së punës dhe ruajtjen e pozitës deri në përfundimin e mandatit politik. Kështu, ky akt emërim bie ndesh me nenin 14 të Ligjit të Shërbimit Civil (LShC) i cili thotë se nuk rezervohen pozitat e nëpunësve civil për të emëruarit politik, por ata duhet t’iu nënshtrohen procedurave të hapura të rekrutimit.

Rast i ngjashëm ka ndodhur edhe me emërimin e drejtorit të Shërbimeve Publike, si shërbyes civil në postin, U.D i Përgjegjësit për punë të përgjithshme në Kadastër. Caktimi i personit, si ushtrues detyre në një pozitë drejtuese brenda shërbimit civil, i cili person nuk posedon statusin e shërbyesit civil, bie ndesh me nenin 30 të LShC.

“Kryetari duhet ta përcaktojë arsyen për keq interpretimin e ligjeve të punës në rastet e identifikuara dhe ta adresojë dobësinë e mbikëqyrjes për të siguruar se gabime të ngjashme nuk do të bëhen në të ardhmen”, vazhdon rekomandimi.

Në vitin 2017, Auditori ka gjetur se Komuna e Shtimes ka bërë shkelje të njëpasnjëshme të procedurave të rekrutimit në konkursin për pozitën “Mësimdhënës i mësimit klasor në SHFMU Bajram Curri” dhe “Mësimdhënës i gjeografisë Gjimnazi Naim Frashëri”.

Komuna nuk kishte marrë aprovimin në Ministrinë e Financave që pozita është e lirë dhe ka mjete të mjaftueshme për financimin e pozitës për “Mësimdhënës në SHFMU Bajram Curri”. Kandidatët e përzgjedhur në listën për intervistë, duhet të njoftohen me shkrim, së paku 48 orë para mbajtjes së testimeve, por Komuna nuk kishte ofruar dëshmi se kjo procedurë është zbatuar.

Intervistat janë realizuar 14 ditë pas testit me shkrim edhe pse rregullat kërkojnë që kjo procedurë të zbatohet brenda 10 ditëve. Sipas rregullave kërkohet që institucioni të shpall numrin e pikëve të fituara për secilin kandidateve konkurrues dhe të përzgjedhurin ta informoje në afat prej 3 ditëve. Te shkollat e lartpërmendura, rezultatet ishin shpallur vetëm me emrin e të përzgjedhurve, ndërsa tek procesi “Mësimdhënës i mësimit klasor ne SHFMU Bajram Curri” i përzgjedhuri është informuar një javë pas intervistave.

Kandidati i përzgjedhur duhet të nënshkruaj kontratën për themelimin e marrëdhënies se punës në afat prej 15 ditëve prej ditës se informimit të përzgjedhjes së tij/saj nga komisioni intervistues, derisa në rastin e pozitës “Mësimdhënës i gjeografisë në Gjimnazin Naim Frashëri”, kontrata është nënshkruar vetëm një ditë punë pas përfundimit të procedurës së përzgjedhjes, duke mos e respektuar afatin e ankesave.

Sipas Auditorit, dobësitë e identifikuara janë si rezultat i monitorimit jo adekuat të procesit të rekrutimit dhe neglizhencës së komisioneve për respektimin e proceduarve të parapara me rregulla.

“Kryetari duhet të siguroje se janë dizajnuar kontrollet e duhura me rastin e rekrutimeve të stafit arsimor nëpërmes një procesi transparent, konkurrues dhe në pajtim me kërkesat ligjore”, thuhet në rekomandim.

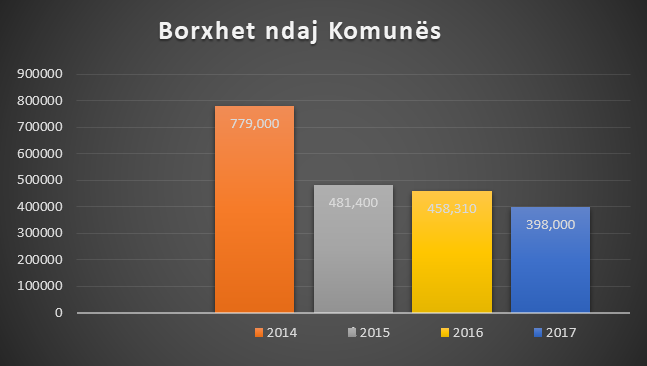

Ulja e vazhdueshme e borxheve ndaj Komunës

Shuma e të hyrave të pa arkëtuara nga ana e Komunës së Shtimes ka rënë vazhdimisht nga viti 2-14 deri në vitin 2017. Përderisa borxhi ndaj Komunës në vitin 2014 ishte 779,000 euro, në vitin 2017 ky borxh ka rënë në 398,00 euro.

Borxhet kanë të bëjnë kryesisht me taksat lokale. Komuna e Shtimes e ka një shumë të të hyrave të pa arkëtuara nga tatimi në pronë, qiraja dhe nga taksat e biznesit. Kjo e fundit është gjithsej 200,000 euro. Borxhet historike për tatimin në pronë tejkalojnë shumën 578,000 euro. Shuma e përgjithshme 779,000 euro është për rreth 4% më e lartë se shifra e vitit 2013 – 748,000 euro për të hyrat e pa arkëtuara.

Sipas Auditorit mungesa e një mekanizmi sistematik për stimulim të bizneseve për pagimin e borxheve ndaj komunës ka rezultuar me një rritje të borxheve historike.

“Kryetari duhet të shqyrtojë vjetërsinë dhe vlefshmërinë e borxheve individuale dhe të zbatojë një proces sistematik të shlyerjes së atyre borxheve që konsiderohen të pa mbledhshëm – (arsyeja duhet të dokumentohet dhe validohet). Për borxhet që konsiderohen si të mbledhshme, duhet të shfrytëzohen mekanizmat në dispozicion, përfshirë veprimet ligjore”, thuhet në rekomandim.

Në vitin 2015, borxhi ndaj Komunës ishte 481,400 euro. Ky borxh ka pësuar rënie prej 297,600 euro nga viti 2014, kur kjo shumë ishte 779,000 euro. Pjesën më të madhe të borxhit në vitin 2015 e përbëjnë ato të tatimit në pronë në shumë prej 480,300 euro.

Një rënie kaq e theksuar është për shkak se Kuvendi Komunal me datën 26.10.2015 kishte marrë vendim për shlyerjen e të gjitha borxheve për obliguesit e taksës në ushtrimin e veprimtarisë në biznes në vlerë prej 200,400 euro.

Edhe në vitin 2016, borxhi ndaj Komunës së Shtimes ka pësuar përsëri një rënie të lehtë nga viti 2015. Lista e debitorëve ndaj Komunës, sipas të dhënave është 458,310 euro. Pjesa më e madhe e këtyre llogarive kanë të bëjnë me tatimin në pronë (306,200 euro), qiraja komunale (1,520 euro) dhe të hyrat direkte nga shpronësimi (150,590 euro).

“Kryetari duhet ta analizoj efektivitetin e mekanizmave në dispozicion për mbledhjen e borxheve, si dhe të propozoj masa dhe procedura plotësuese për të reduktuar sa më shumë gjendjen e këtyre llogarive”, thuhet në raportin e auditimit.

Rënia e borxheve ndaj Komunës ka vazhduar edhe në vitin 2017. Nga 458 mijë euro sa ka qenë në fillim të vitit 2017, ato kanë rënë në 398,000 euro. Ulja e vlerës së të arkëtueshmeve është si rezultat i pranimit të të hyrave nga Ministria e Mjedisit dhe Planifikimit Hapësinor për shpronësimin e tokave komunale.

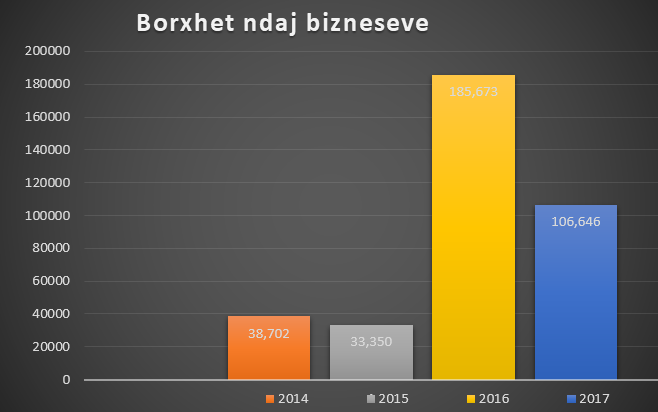

Rritja e borxheve të Komunës ndaj bizneseve

Përderisa në vitin 2014 dhe 2015, detyrimet e Komunës ndaj furnitorëve silleshin diku te 35 mijë euro, në vitin 2016 dhe 2017, shuma e tyre është rritur mbi 100 mijë euro duke bërë që edhe Auditori t’i japë një rekomandim Komunës së Shtimes që t’i trajtojë me kujdes obligimet.

Në fund të vitit 2014, vlera e obligimeve financiare të mbetura arrin 38,702 euro, ngjashëm me shifrën e vitit paraprak prej 39,910 euro. Krahasuar me vitin 2014, ku shuma e obligimeve ishte 38,702 euro, Komuna ka arritur që t’i zvogëloj obligimet e papaguara në 33,350 euro.

Obligimet e papaguara në vitin 2016 janë rritur në 152,123 euro krahasuar me vitin 2015 kur këto detyrime ishin 33,550 euro. Në rritjen kaq të madhe të obligimeve, sipas Auditorit, kishte ndikuar një faturë e muajit dhjetor në vlerë prej 99,997 euro, të cilën Komuna nuk kishte arritur ta paguaj me kohë dhe ishte bartur si obligim në vitin e ardhshëm. Pasqyra e detyrimeve të papaguara ndaj furnitorëve në fund të vitit 2016 ishte 185,673 euro.

Pasqyra e obligimeve të papaguara ndaj furnitorëve në vitin 2017 ishte 106,646 euro. Obligimet e papaguara, krahasuar me vitin 2016 kur ishte 185,673 euro, janë zvogëluar për 79,027 euro apo 57%. Pjesa më e madhe e obligimeve të papaguara, 85,526 euro kanë të bëjnë me obligimet e mbetura për furnizim me ujë.

Mangësitë në regjistrimin e pasurisë

Komuna e Shtimes vazhdimisht ka pasur rekomandime nga ana e Auditorit në lidhje me mangësitë në regjistrimin e pasurive. Parregullsitë e përmendura në raportin e auditimit janë se disa pagesa të bëra nga investimet kapitale nuk janë regjistruar fare, mungesa e rregullores së brendshme për menaxhim të pasurive dhe mos regjistrimi i pasurisë nën 1,000 mijë euro.

Në vitin 2014, janë gjetur gabime në keq klasifikim të pagesave. Komuna nuk ka regjistruar disa investime në kodin adekuat. Pagesa në vlerë mbi 200,000 euro të bëra nga Investimet Kapitale nuk janë regjistruar fare në regjistrin kontabël. Mallrat e pranuara janë regjistruar në programin E-pasuria por i njëjti nuk është përdorur në mënyrë të plotë për të konsoliduar shumën e vlerës së tyre në regjistrin e pasurive.

“Kryetari duhet të sigurojë se zyrtari për menaxhim të pasurisë i vlerëson arsyet për gabimet e theksuara në 2014 dhe zbaton kontrolle të shtuara për t’i adresuar këto. Zyrtari për menaxhim të pasurisë dhe zyrtarët e angazhuar në pranimin e mallrave/pasurive komunale të komunikojnë në mënyrë efektive për të shmangur mos zbatimin e kërkesave të rregullores dhe mos shpalosjen e saktë të vlerës së pasurive”, potencohet në raport.

Në vitin 2015, Komuna nuk ka pasur procedura të brendshme të shkruara për menaxhimin e pasurive, siç kërkohet me rregullore. Është identifikuar se 9 vetura të shitura në ankand publik në muajin dhjetor 2015, nuk ishin larguar nga regjistrat e pasurisë.

“Kryetari duhet të sigurojë se të gjitha pasuritë do të regjistrohen në pajtim me rregulloren nr.02/2013 për menaxhimin e pasurisë. Projektet të cilat janë në ndërtim e sipër, të regjistrohen si investime në vijim e jo pasuri në përdorim. Po ashtu, komuna të komunikoj në mënyrë efektive me ministritë e linjës që të marrin informata në lidhje me investimet kapitale që bëhen në territorin e tyre. Pasuritë e shitura të komunës në ankand publik të fshihen nga regjistrat e pasurive”, thuhet në rekomandim.

Komuna nuk ka arritur të vendosë kontrolle adekuate në menaxhimin e pasurive në përputhje me Rregullën Financiare në vitin 2016. Nuk kishte regjistruar pasurinë në vlerë 38,551 euro për asfaltimin e rrugëve urbane në Shtime dhe vlerën 11,761 euro për ndërtimin e fushës së hapur sportive në shkollën “Abdullah Shabani” në fshatin Zborc. Nuk kishte përdorur modulin e E-pasurisë për regjistrimin e pasurisë nën 1,000 euro.

Kryetari kishte formuar komisionet e vlerësimit dhe të inventarizimit për administratë, Qendra Kryesore e Mjekësisë Familjare, Qendra për Punë Sociale dhe shkolla, mirëpo vetëm 3 komisione kishin bërë inventarizimin, ndërsa 7 shkolla nuk i kishin kryer inventarizimin e pasurive. Për më tepër, nuk ishin bërë azhurnimet në regjistrin e pasurisë pas procesit të inventarizimit.

“Kryetari duhet të sigurojë një proces efektiv të regjistrimit të të gjitha pasurive dhe të funksionalizoj përdorimin e modulit E-pasuria, në pajtim me Rregullën Financiare 02/2013. Gjithashtu, komisionet e inventarizimit duhet të kryejnë inventarizimin e gjithë pasurisë komunale”, thuhet në rekomandimin e Auditorit.

Ndërsa në vitin 2017 nuk kishte rekomandime nga Auditori sa i përket regjistrimit të pasurisë nga Komuna e Shtimes.

Shkeljet nëpër tenderë

Auditori ka gjetur dobësi në procedurat e prokurimit gjatë vitit 2014-të. Komuna në një rast e kishte shpërblyer me kontratë një biznes që nuk ishte i përgjegjshëm, pasi nuk i plotësonte kërkesat e Dosjes së Tenderit. Rasti i dytë i evidentuar kishte të bënte me dhënien e kontratës një biznesi që nuk kishte ofruar siguri të tenderi siç kërkohet në ligj.

“Kryetari duhet të shqyrtojë pse kërkesat e prokurimit nuk janë zbatuar me konsistencë dhe të zbatojë kontrolle të shtuara për të siguruar që një situatë e tillë nuk do të përsëritet”, thuhet në rekomandim e vitit 2014-të.

Edhe në vitin 2015 kishte shkelje në prokurimin publik.

“Komuna kishte nënshkruar 8 (tetë) kontrata të cilat nuk ishin pjesë e planit të prokurimit, ku 3 (tri) prej tyre janë zhvilluar procedurat pa dërguar në AQP një kopje të Deklaratës përkatëse të Nevojave për Disponueshmërinë e Fondeve së paku pesë 5 (ditë) para se Zyrtari Autorizues të autorizojë Zyrtarin e Prokurimit për inicimin e aktivitetit të prokurimit, siç kërkohet me Ligjin e Prokurimit Publik”, në të gjeturën e Auditorit për vitin 2015-të.

Auditori i rekomandoi kryetarit që për aktivitet e prokurimit të pa planifikuar obligohet ta njoftoi Agjencinë Qendrore të Prokurimit.

“Kryetari duhet të sigurojë se para fillimit të një aktiviteti të ri të prokurimit i cili nuk ka qenë i planifikuar ta informoj AQP-në, ashtu siç kërkohet me ligjin e prokurimit”, thuhet në rekomandimi e vitit 2015, i cili u adresua në vitin pasues.

Tutje, në raportin e Auditimit përmend marrëveshja e nënshkruar me OJQ “Caritas Kosova” për projektin Përkujdesja shëndetësore shtëpiake dhe ambulatore në Shtime. Marrëveshja, sipas Auditorit, nuk ishte bërë në përputhje me ligjin e Prokurimit.

“Marrëveshja nuk ishte në pajtim me Ligjin e Prokurimit Publik (LPP) neni 4 pika 2, sepse nëse projekti financohet apo subvencionohet 50% ose më shumë nga entiteti, komuna do të konsiderohet autoritet kontraktues dhe procedurat e prokurimit duhet të bëhen nga komuna në pajtim me ligjin e prokurimit publik”, thuhet në të gjeturën e raportit për vitin 2015. “Kryetari duhet të sigurojë se me rastin e bashkëfinancimeve në të ardhmen, do të jetë palë aktive dhe e barabartë në përcjelljen, realizimin dhe mbikëqyrjen e këtyre projekteve.”

Në një rast, Komuna e Shtimes i kishe anashkaluar procedurat e prokurimit.

“Kryetari duhet të sigurojë se para se të bëhet shpenzimi, së pari të zbatohen procedurat sipas LPP, përveç shërbimeve që janë të përjashtuara nga moduli i blerjes”, thotë rekomandimi i vitit 2015, i cili u adresua plotësisht në vitin vijues.

Kurse, në vitin 2017, Auditori kishte konstatuar se Komuna nuk kishte bërë shqyrtimin e nevojës për disponueshmëri të fondeve te disa projekte.

“Kryetari duhet të siguroj që është bërë një rishikim i brendshëm për të përcaktuar pse kërkesa e prokurimit mbi shqyrtimin e DNPDF-së nuk është adresuar dhe të ushtrojë më shumë kontrolle për të siguruar se të gjitha kërkesat nga ligji i prokurimit dhe Udhëzuesi operativ po zbatohen. “, thuhet në rekomandimin e auditorit për vitin 2017-të.

Auditimi i brendshëm

Zyra Kombëtare e Auditimit kishte gjetur dobësi sa i përket funksionimit të Auditimit të Brendshëm në Komunën e Shtimës. ZAP-i kishte konstatuar se Auditori i brendshëm nuk kishte kryer auditime në fusha të ndjeshme. Dobësi në auditim kishte gjatë vitit 2014 dhe 2015, ndërsa në vitin 2016 i ishte kërkuar që Auditori i brendshëm të mbaj takime të rregullta.

“Ne kemi vërejtur se menaxhmenti kishte bërë plan të veprimit për zbatimin e rekomandimeve të dhënë nga NJAB, mirëpo zbatimi i tyre ishte i dobët. Për më tepër, në dy (2) prej gjashtë (6) auditimeve të përfunduara nga NJAB, fushëveprimi i auditimit ishte për vitin 2015”, thuhet në të gjeturën e raportit për vitit 2016-t.

Në vitin 2017-të, Komuna kishte arritur t’i adresoj vetëm 8 nga 18 rekomandimet e dhëna nga Auditori i brendshëm.

“Moszbatimi i rekomandimeve të dhëna tregon një neglizhencë të menaxhmentit për të përfituar nga shërbimet e auditimit të brendshëm dhe sigurisë mbi funksionimin e kontrolleve të brendshme”, thuhet në të gjeturën e Auditorit për vitit 2017-të.

Auditori i rekomandoi Kryetarit, të rishikoj planet dhe të përcaktohen afatet për adresimin e rekomandimeve

“Kryetari duhet të sigurojë që planet e veprimit, të rishikohen, dhe të përcaktohen saktë afatet kohore për zbatimin e rekomandimeve. Progresi kundrejt planit duhet të monitorohet në mënyrë sistematike nga menaxhmenti për të siguruar zbatimin e rekomandimeve brenda afateve të përcaktuara. Komiteti i Auditimit duhet të mbajë takime të rregullta dhe në procesverbale të nxjerrë konkluzione të qarta për menaxhmentin lidhur me çështjet e auditimit të brendshëm”, thuhet në rekomandimin për tu adresuar.