Ndertesa e Komunes se Pejes, Photo: Atdhe Mulla.

Komuna e Pejës pranon më pak rekomandime nga Auditori

Përgjatë periudhës gjashtë vjeçare, komuna e Pejës pati raste ku nuk arriti t’i respektoj si duhet disa ligje si: ligjin për Buxhetin e Kosovës, ligjin për menaxhimin e financave publike, ligjin për prokurimin publik, ligjin për shërbyesit civili pastaj rregulloren për vlerësimin e pasurisë dhe atë të dhënies së subvencioneve. Ndonëse çështja e auditorit të brendshëm dhe komitetit të auditimi është përmirësuar, komuna vazhdon të çaloj në prokurim, në borxhe e punësime.

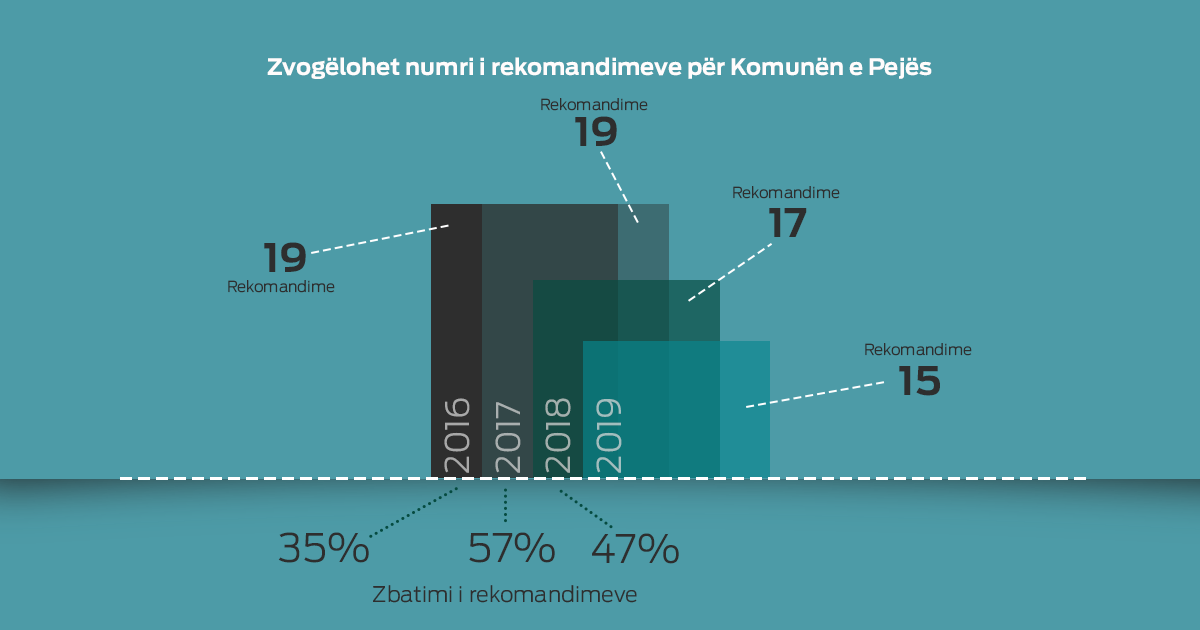

Komuna e Pejës ka pranuar më pak rekomandime nga Auditori i Përgjithshëm për adresim të shkeljeve e dobësive të identifikuara në pasqyrat financiare për vitin 2019 krahasuar me vitet tjera. 15 rekomandime i ka pranuar në raportin e publikuar për vitin 2019, ndërsa në vitin 2018 i kishte pranuar 17 dhe në dy vitet paraprake nga 19 rekomandime.

Përkundër faktit që kishte pranuar më pak rekomandime në vitin 2019, Komuna e Pejës kishte ngecur në adresim të rekomandimeve që i kishte pranuar në vitin 2018 pasi i kishte zbatuar vetëm 6 nga 17 rekomandime apo 35% e tyre. Ndërsa, 11 nga 19 rekomandimet të dhëna në raportin e vitit 2017 janë zbatuar në vitin 2018 apo 57 % e tyre janë zbatuar. Kurse, në vitin 2017 janë zbatuar 47% apo 9 nga 19 rekomandimet e dhëna në raportin e vitit 2016.

Përveç shkeljeve të identifikuara, Auditori jep edhe opinione për vërtetësinë e pasqyrave financiare të institucioneve të audituara. Përgjatë periudhës gjashtë vjeçare, në përjashtim të vitit 2014-të, Auditori kishte dal me opinion të pa modifikuar dhe në disa raste me theksim të çështjes për Komunën e Pejës. Opinion të pamodifikuar ka dhënë edhe për vitin 2019, por kishte theksim të cështjes që ka të bëjë me pagesat e vendimeve gjyqësore nga kategori të ndryshme, pastaj mos regjistrim dhe regjistrim gabim të pagesave në investime kapitale, kishte nënvlerësim të pasurisë ndërsa borxhet e qytetarëve ishin mbi vlerësuar 2016-ën.

Auditori del me opinion të pa-modifikuar atëherë nëse arrin në përfundimin se pasqyrat financiare janë përgatitur, në të gjitha aspektet materiale, në pajtim me kornizën e zbatueshme financiare.

Ndërsa jep opinion të kualifikuar atëherë pasi ka marrë dëshmi se auditimit të mjaftueshme dhe të përshtatshme, auditori arrin në përfundimin se anomalitë, ose individualisht ose së bashku, janë materiale por nuk janë përhapur në pasqyrat financiare ose nuk ka mundur të marrë dëshmi auditimi të mjaftueshme dhe të përshtatshme në të cilat të bazojë një opinion, por arrin në përfundimin se efektet e çdo gabimi të pazbuluar mbi pasqyrat financiare kanë mundur të jenë materiale por jo të përhapura.

Një opinion të tillë auditori e kishte dhënë në raportin e vet të 2014-ës ku si theksim të çështjes ishte buxheti final për të hyra vetjake ishte nën vlerësuar po ashtu edhe shpenzimet, ne pasqyra financiare nuk ishin prezantuar pagesat nga palët e treta, nuk janë shpalosur pagesat për mallra dhe shërbime, shpalosja e pasurive fikse nuk ishte e plotë ndërsa dhe pagesat nga palët e treta nuk ishin prezantuar në pasqyra

26.5 milionë euro buxhet, mbi gjysmën shkojnë për paga e mëditje

Përgjatë periudhës gjashtë vjeçare 2014-2019, komuna nga buxheti i realizuar prej 20 milionë euro duke arritur kështu në mbi 26.5 milionë euro në 2019-ën. Komuna kishte përmirësim në realizmin e buxhetit e përgjithshëm të buxhetit gjatë këtyre viteve , nga 92 për qind sa ishte me 2014 arriti ta realizoj në shkallën e 97 për qind në 2018-ën ndërsa një për qind më pak ishte në 2019-ën.

Në vitin 2019, nga buxheti prej 26.5 milionë euro i realizuar, më shumë se gjysma e tyre apo rreth 52 u shpenzua për paga dhe mëditje apo shprehur në numra mbi 13.7 milionë euro, rreth 33 për qind u shpenzua për investime kapitale apo mbi 8.7 milionë, ndërsa shuma më të vogla në kategori të tjera.

Për dallim nga viti 2019 ku auditori tregoi se komuna kishte bërë keq klasifikim të shpenzimeve, vendime gjyqësore e borxhe, në vitet e mëparshme kishte edhe dobësi tjera qysh nga planifikimi deri te raportimi i të hyrave. Pastaj komuna nuk kishte përfshirë në plan edhe inkasimin e të hyrave lejet e ndërtimit, qiratë, taksat e pajisjet motorrike, mos verifikimin e pronës dhe cilësisë për tatimin në pronë

Rreth gjysmë milioni u paguan për ‘shlepin’ e automjeteve

Auditori gjen se në 2019-ën, komuna kishte realizuar pagesa përmes vendimeve gjyqësore në vlerën e mbi gjysmë milioni respektivisht 515,036 euro, ku 95 për qind e këtyre mjeteve shkuan për rimorkimin apo bartjen e automjeteve të parkuara ilegalisht apo atyre të aksidentuara. Për t’i realizuar këto pagesa, komuna mjetet i mori tek kategoria e investimeve kapitale. Mjetet nga kjo kategori u morën edhe për pagesën e gjobës që i kishte shqiptuar Këshilli Mbikëqyrës i Shërbimit Civil ku edhe pse këto dy pagesa do të duhej të realizoheshin nga kategoria për mallra dhe shërbime.

Por nga kategori mallra dhe shërbime komuna mori mjetet për të realizuar një pagesë tjetër, ajo kishte të bënte me pagesën e pagave mujore për punonjësit për shkak të ndërprerjes së marrëdhënies së punës. Edhe pse kjo pagesë sipas auditorit do të duhej realizohej nga kategoria paga dhe mëditje.

Borxhet ‘kërcënojnë’ buxhetin e komunës

Deri në fund 2014-ës, Komuna e Pejës regjistroi borxhet që i kishin qytetarët komunë në vlerën e mbi 15 milionë euro ndërsa deri në vitin 2019, niveli i borxheve ndaj komunës është rritur mbi 17.9 milionë euro.

Raporti gjen se ka rritje të vazhdueshme të borxheve ndaj komunës. Një e gjetur e tillë ishte evidentuar edhe në vitet e mëparshme, pastaj ishin evidentuar mangësi në harmonizimin e listës së borxheve.

Por, edhe Komuna e Pejës nuk ishte treguar se borxhli i mirë, pasi borxhet e komunës ndaj bizneseve dhe individëve kishin vlerën e 609 mijë eurove në vitin 2014, ndërsa vitin 2019, komuna e përmbyll me borxhe mbi 782 mijë euro.

Ndonëse kishte arritur t’i adresoj disa nga rekomandimet lidhur me këto çështje mirëpo mangësitë u shoqëruan edhe në vitet pasuese si në mos raportit të saktë të borxheve gjithashtu realizim me vonesa të pagesave.

Mos arkëtimi i të hyrave nga auditori vlerëson rrezik se ndikon që shumë projekte kapitale të mos realizohet për shkak të mungesës së mjeteve

Ndërsa nga vonesat në pagesën e obligimeve brenda afatit ligjor mund të rezultojë me rritje të obligimeve komunale, mundësinë e përballje me gjykata dhe implikime buxhetore për vitin fiskal vijues.

Komuna ‘humbi kontrollin’ në prokurim

Në vitin që shkoi, në komunën e Pejës aktivitet e prokurimi u shoqëruan me shkelje dhe me mangësi. Në 2019-ën, të gjeturat e auditorit në këtë fushë më shumë i përkisnin fazës së zbatimit të kontratave se sa fazave të prokurimit deri në nënshkrim të kontratës. Në të kaluarën dobësitë ishin evidentuar pothuajse në secilën fazë: planifikimi i prokurimit dhe hapja e tenderëve, vlerësimi i ofertave, nënshkrimi i kontratave dhe zbatimi I tyre.

Vlen të përmendet se në vitin 2014, komuna kishte realizua mbi 128 procedura përmes kuotimi, procedura këto që nuk parashihnin konkurrencën e hapur me ligjin e atëhershëm, duke pasuar edhe me rastet tjera në vitet këndejmë ku komuna kishte bërë paramasat dhe parallogaritë në mënyrë paushallë, rast tjerë ku zyrtari i cili kishte bërë specifikimet teknike ishte emëruar edhe kryetar i komisionit vlerësues, pastaj komuna kishte nënshkruar kontratë me operator ekonomik që nuk i plotësonte kërkesa e dosjes së tenderit. Duke vazhduar më pas edhe me tejkalimin e projekteve të kontraktuar duke realizuar pagesa shtesë, kishte rast ku tejkalimi i kontratës shkonte në 500 për qind.

Në 2019, komuna kishte tejkaluar sasinë apo vlerën indikative të kontratës kornizë në tenderin për mirëmbajtjen e rrugëve për fshatrat e kësaj komune. Si në vitin 2018 ashtu edhe në vitin 2019 kishte rast ku komuna bëri ndryshimin e sasive të paramasës pa aprovimin e ZKA-së.

Në raportet e dy viteve të fundit, auditori kishte ngritur çështjen e mungesës së projektit ekzekutiv dhe planet dhe dobësitë në menaxhimin e kontratave.

Një rast tjetër që është evidentuar nga auditori në vitin 2019, ka të bëjë me shërbimet e sigurimit me kontraktor të pa licencuar për këtë veprimtari.

Komuna duke u thirrur në ligjin e prokurimi kishte nënshkruar kontratë me një kompani publike për këtë shërbimi edhe pse Ligji Nr. 04/L-004 për shërbimet private të sigurisë thotë se këto shërbime ofrohen vetëm nga kompanitë private të sigurimit. Përveç kësaj jo për të gjithë të punësuari që punonin në sigurim kishin ofruar licenca, sic kërkohet me ligj.

S’ka plan për subvencionim e OJQ-ve

Përgjatë viteve 2014-2019, shpenzimet që i përkasin kësaj kategori silleshin nga më e vogla në 248 mijë në vitin 2016 deri tek ajo më e larta e regjistruar në 2014, mbi 428 mijë.

Mangësi janë evidentuar edhe tek çështje e subvencionimi. Në 2019-ën komuna nuk kishte hartuar planin për subvencionimin e OJQ-ve duke rrezikuar që mjetet të përdoren për qëllime të tjera.

Ndërsa në vitet e kaluara kjo komune kishte kritere të mangëta në rregulloren për subvencionim, pastaj kishte mos raportim nga përfituesit e atyre subvencioneve.

Auditori vlerëson se mangësitë në menaxhimin dhe dhënien e subvencioneve rrisin rrezikun se fondet të mos shpenzohen në pajtim me qëllimet e dedikuara dhe për këtë duhet kryetari të vendos kritere të qarta.

Ndryshe, në tre vitet e fundit 2017 deri 2019, mangësi janë vërejtur edhe tek angazhimi i punonjësve përmes kontratave për shërbime të veçanta. Në 2017-ën, komuna kishte angazhuar 49 zyrtarë ku në 28 raste komuna nuk kishte zbatuar ndonjë proces rekrutimit, ndërsa në 24 raste afati i angazhimit të zyrtarëve ishte më i gjatë se gjashtë muaj.

Procedurë e thjeshtë rekrutimi nuk ishte zbatuar edhe në angazhimin e 51 punonjësve në vitin 2018. Ngjashëm kishte vepruar edhe për 52 punonjës nga gjithsej 58 të angazhuar në 2019-ën.

Madje të punësuarit e dy viteve të fundit ishin angazhuar për pozita të rregullta. Sipas raporti, kjo kishte ndodhur për shkak të mungesës së buxhetit për staf të ri në programet e përhershme dhe aprovimit të kufizuar nga Ministria e Financave.