Komuna e Malisheves. Malisheve. 28.05.15 Photo: Atdhe Mulla

Zbatimi i ulët i rekomandimeve të Auditorit nga Komuna e Malishevës

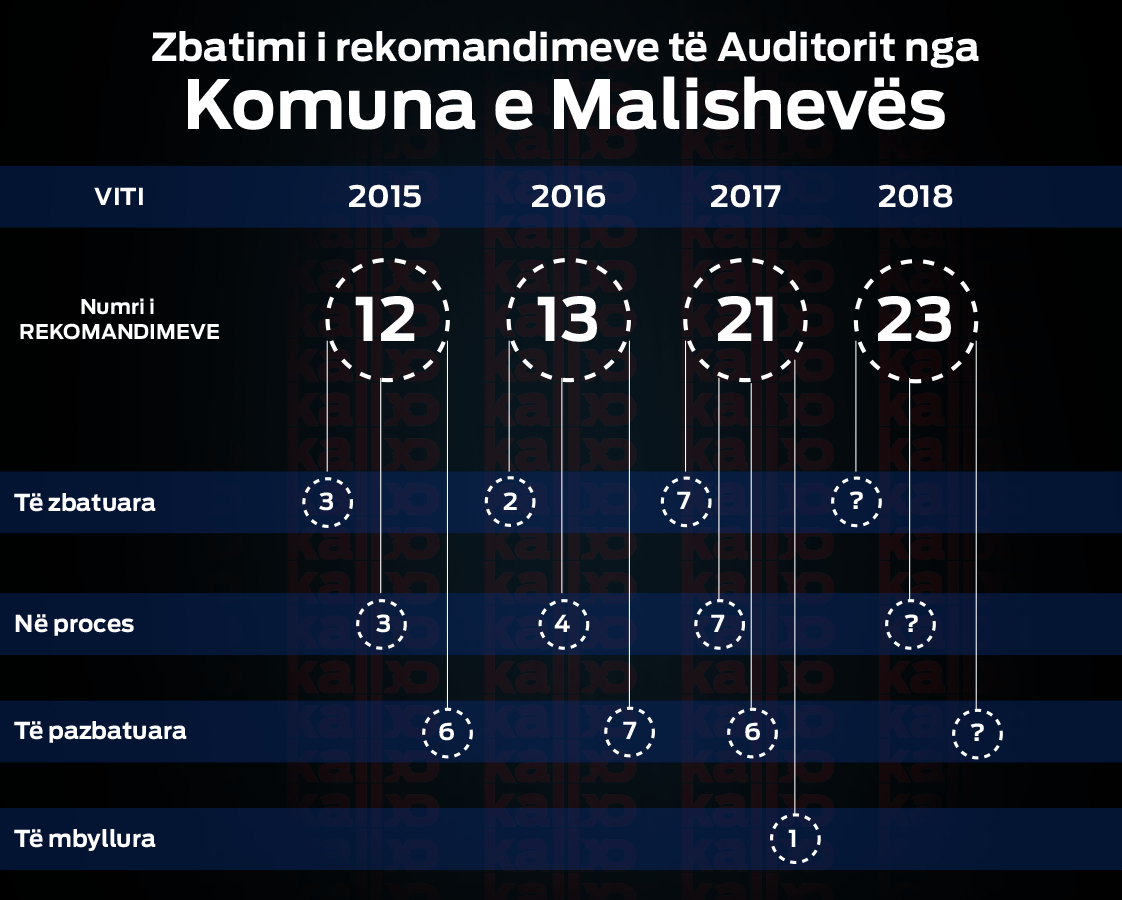

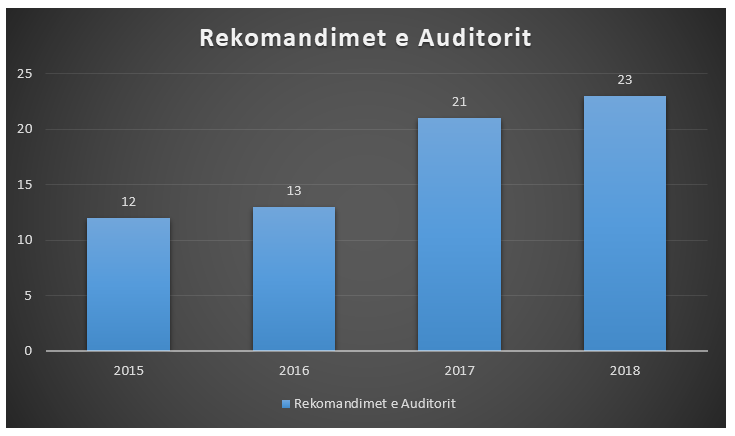

Numri i rekomandimeve të Zyrës Kombëtare të Auditorit (ZKA) kundrejt Komunës së Malishevës është rritur vazhdimisht që nga viti 2015 deri në vitin 2018. Përderisa në vitin 2015, Komuna e Malishevës kishte marrë 12 rekomandime nga Auditori, në vitin 2018 kishte marrë gati dyfishin e tyre, 23 rekomandimeve.

Përveç që numri i rekomandimeve ka shkuar gjithmonë duke u rritur, Komuna e Malishevës vazhdimisht ka pasur zbatim të ulët të rekomandimeve.

Në vitin 2016 kishte zbatuar vetëm 2 rekomandime të vitit 2015 ndërsa 6 prej tyre nuk i kishte zbatuar. Zbatueshmëria e ulët e rekomandimeve ka vazhduar edhe në vitin 2016 në Komunën e Malishevës. Nga 13 rekomandimet e marra nga Auditori, ajo ka zbatuar vetëm 2 në vitin 2017, ndërsa 7 prej tyre janë konsideruar si të pazbatuara.

Numri i rekomandimeve të zbatuara është rritur në vitin 2018. Prej 21 rekomandimeve të cilat i ka marrë Komuna e Malishevës në vitin 2017, ka adresuar 7 prej tyre ndërsa 6 janë cilësuar si të pazbatuara.

Prokurimi publik po del të jetë një ndër fushat në të cilat Komuna e Malishevës ka më së shumti shkelje e parregullsi të cilat i ka evidentuar Auditori. Gjetjet e Auditorit shpërfaqin çalimin e Komunës së Malishevës gati në të gjitha fazat e prokurimit publik.

Përveç prokurimit, problemet e Komunës së Malishevës janë shfaqur edhe te rekrutimi i punëtorëve. Rritja e numrit të punëtorëve me kontrata mbi vepër dhe punësimi i tyre pa procedura të thjeshtësuara të prokurimit kanë qenë evidente ndër vite në këtë Komunë.

Gjithashtu edhe mbledhja e borxhit ka dalë të jetë sfidë për Komunën e Malishevës. Borxhi i qytetarëve ndaj kësaj Komune është rritur vazhdimisht nga viti 2015 deri në vitin 2018 duke arritur mbi 2 milionë euro.

Çalimi në Prokurim

Një nga fushat në të cilat Komuna e Malishevës ka çaluar më së shumti është prokurimi publik. Numri i rekomandimeve në këtë fushë ka shkuar duke u rritur nga viti 2015 deri në vitin 2018. Problemet në prokurim publik që janë evidentuar nga Auditori janë që nga faza e para të tenderëve e deri te menaxhimi i kontratave.

Sipas udhëzimit administrativ për përgatitjen e specifikimeve teknike për kontratat për punë, kërkohet që: Specifikat Teknike duhet të përfshijnë, si pjesë substanciale të vetën, një projekt ekzekutiv të përpiluar.

Në vitin 2015, Auditori ka vërejtur se asnjë projekt i iniciuar nga Komuna e Malishevës, nuk përmbante projektin ekzekutiv. Auditimi i pagesës për zgjerimin e urës në Komunën e Malishevës kishte nxjerrë në pah se aneksi i lidhur për këtë projekt në vlerë 6,659 euro ishte i pabazuar në dëshmi, sepse asnjë pozicion i punëve shtesë nuk ishte i raportuar në Librin ndërtimor.

Gjatë auditimit të pagesës për furnizime zyre me tonerë është gjetur se disa nga artikujt janë faturuar me çmime më të lira se ato të kontraktuara, e disa artikuj tjerë janë faturuar me çmime më të shtrenjtë. Kurse në dy pagesa për “renovimin e shkollave në Komunën e Malishevës” është vërtetuar se ishin tejkaluar pozicionet e paramasës mbi 2,400 euro.

“Kryetari duhet të inicioj një analizë të plotë pse janë aplikuar praktika të dobëta të prokurimit në këto raste dhe të zbatojë kontrolle të shtuara të cilat sigurojnë se: prokurimet i reflektojnë nevojat; specifikacionet e tenderit i reflektojnë kërkesat aktuale; dhe furnizimet i reflektojnë kërkesat e drejtorive. Në përgjithësi, kontrollet e prokurimit duhet që dukshëm të forcohen”, thuhet në rekomandimin e Auditorit për vitin 2015.

Në vitin 2015, Auditori ka gjetur gjithashtu se në një tender oferta fituese ishte më e shtrenjtë se oferta tjetër që ishte në konkurrencë me të. Në kontratën ‘’Mirëmbajtja e rrugëve Lokale’’ në raportin e auditimit thuhet se në implementimin e kontratës OE fitues ishte më i shtrenjtë për 9,900 euro, se sa kompania tjetër ofertuese.

Gjatë analizimit të faturave të paguara është vërejtur se shkaqet kryesore pse oferta fituese kishte dalë më e shtrenjtë se ofertat tjera pas implementimit të kontratës ishte, vlerësimi jo i duhur i nevojave nga Komuna e Malishevës. Arsyeja e dytë e përmendur nga Auditori është se Komuna kishte lidhur kontratë me çmim për njësi, pa sasi të parashikuar. Kurse arsyeja tretë është se nga 8 pozicione të kontraktuara OE kishte kryer punë në vetëm 4 prej tyre, ndërsa në 4 pozicionet në të cilat OE nuk kishte kryer punë, janë ato në të cilat kishte ofruar çmime jo normalisht të ulëta.

“Kryetari i Komunës duhet të siguroj se njësitë kërkuese bëjnë një analizë të detajuar të vlerësimit të nevojave duke siguruar se në specifikacionin teknik nuk përfshihen pozicione të cilët janë të panevojshëm”, thuhet në rekomandimin e Auditorit në vitin 2015.

Në vitin 2016 janë hasur probleme të tjera nga Auditori, si mangësi në raportin e menaxherit të kontratës dhe procedurat e prokurimit jo në harmoni me Ligjin e buxhetit.

Në dy pagesa është identifikuar se Komuna e Malishevës kishte paguar 6,490 euro për mirëmbajtjen e higjienës në objektet e Komunës. Pagesat ishin bërë sipas faturës, por raporti i menaxherit të kontratës ishte jo i qartë, pasi që në pjesën e parë konfirmon se shërbimet janë pranuar sipas kontratës, ndërsa në pjesën e dytë thekson se materialet higjienike ishin të mangëta, duke e mos i specifikuar mangësitë.

“Kryetari duhet të forcoj kontrollet në menaxhimin e kontratave dhe të certifikimit, dhe të siguroj se certifikimi i pagesave do të bëhet vetëm pasi të jenë pranuar raporte të qarta të cilat konfirmojnë pranimin e mallrave dhe shërbimeve sipas kontratës”, theksohet në rekomandimin e Auditorit në vitin 2016.

Ndërsa në projektin “Rregullimi i rrugës te kroi i fshatit Gurishtë” në vlerë 6,721 euro, Komuna e Malishevës kishte shpallur ftesën për tender për një projekt kapital më 10 nëntor 2016. Sipas Ligjit të buxhetit, një organizatë buxhetore nuk duhet të shpallë ftesën për tender për një projekt kapital të aprovuar, pas datës 31 tetor 2016 për shpenzim potencial në vitin fiskal 2016, përveç nëse ato shpenzime janë planifikuar për atë projekt kapital për vitin 2017.

“Kryetari duhet të siguroj se procedurat e prokurimit për projekte kapitale të zhvillohen në pajtim me ligjet në fuqi”, potencohet në rekomandimin në raportin e auditimit për vitin 2017.

Ndryshe nga viti 2016, në vitin 2017, Komuna e Malishevës është sfiduar me probleme të tjera në fushën e prokurimit. Sipas Auditorit, Komuna e Malishevës ka lidhur kontrata pa procedura të prokurimit, ka hyrë në obligime kontraktuale pa mbulesë buxhetore, është evidentuar dobësi në planifikimin e investimeve kapitale dhe probleme të tjera.

Në vitin 2017, Komuna kishte hyrë në marrëveshje bashkëpunimit për kontratën “Transporti i nxënësve të shkollave të mesme” në vlerë 23,285 euro, pa zhvilluar procedura të prokurimit. Ky shërbim është kontraktuar në mes të Komunës dhe operatorit ekonomik sipas një marrëveshje që ka lidhur drejtori i Drejtorisë për shërbime publike me operatorin ekonomik.

“Kryetari i Komunës të sigurohet që është duke u aplikuar Ligji i Prokurimit Publik me qëllim që blerja e shërbime të kontraktohet duke u bazuar në konkurrencë”, thuhet në rekomandimin e Auditorit.

Në vitin 2017, në tri raste Komuna ka iniciuar procedurat e prokurimit, pa projekt ekzekutiv të ndërtimit siç kërkohet me Ligjin e Prokurimit Publik. Te kontrata “Ndërtimi i shkollës fillore në Llozicë”, Komuna ka përdorur projektin e shkollës së Shkozës pa bërë adaptimin e atij projekti. Si pasojë e mungesë së një projekti adekuat për ndërtimin e këtij objekti, komuna është detyruar të bëj aneks-kontratë për realizimin e punëve.

Te kontrata “Ndërtimi dhe asfaltimin e rrugëve nëpër fshatra të Malishevës” aktiviteti i prokurimit është zhvilluar duke u bazuar vetëm në paramasë dhe parallogari të përgatitura nga komuna. Kurse te kontrata “Furnizim, montim dhe servisim të ngrohjes qendrore në shkollat fillore dhe të mesme të komunës” inicimi i procedurave ishte bërë në mungesë të projektit ekzekutiv. Si pasojë e mungesës së projektit ekzekutiv, me rastin e hartimit të paramasës dhe parallogarisë, Komuna nuk kishte përcaktuar pozicione të matshme dhe të qarta.

“Kryetari duhet të sigurojë se është ndërmarrë një rishikim ku proceset nuk janë aplikuar në mënyrë efektive për të përcaktuar se pse kanë ndodhur dështimet dhe pse nuk është aplikuar mbikëqyrja e përshtatshme. Më pas të merren veprimet adekuate për të siguruar se hartimi i projekteve behet para inicimit të procedurave tenderuese”, vazhdon rekomandimi i Auditorit.

Në vitin 2017, obligimet kontraktuale të Komunës ishin më të larta se sa mjetet e ndara me Ligjin për ndarjet buxhetore, që është në kundërshtim me LPP-në. Kjo është identifikuar në dy kontrata nga Auditori, te “Ndërtimi i shkollës fillore Gjergj Kastrioti në Llozicë“ dhe “Ndërtimi i ujësjellësit në fshatin Pagarushë“. Te këto projekte shuma e ndarjeve buxhetore për tri vite ishte 280 mijë euro, ndërsa vlera e kontratave të lidhura 754,521 euro, me deficit të fondeve për 474,521 euro.

“Kryetari duhet të rrisë kontrollet tek kontraktimet për të siguruar që asnjë kontratë nuk nënshkruhet pa siguruar fondet e nevojshme dhe bërë zotimin për realizimin e saj. Zotimet afatgjata duhet të harmonizohen me dinamikën e projekteve dhe të planifikohen me Kornizën Afatmesme Buxhetore të komunës”, theksohet në rekomandimin e Auditorit.

Gjithashtu Auditori ka evidentuar se në vitin 2017, Komuna e Malishevës ka realizuar një numër të madh të tenderëve përmes procedurave me vlerë minimale që sipas tyre është tregues i dobët i planifikimeve të prokurimit duke iu shmangur aplikimit të procedurave të hapura.

Për servisimin e automjeteve, Komuna kishte lidhur 12 kontrata (11 me procedura minimale) në vlerë 32,929 euro. Gjashtë janë lidhur me të njëjtin operator ekonomik. Për furnizimin me goma janë lidhur katër kontrata përmes procedurave me vlera minimale, tri prej të cilave më të njëjtin operator. Për blerjen e tonerëve Komuna ka lidhur dy kontrata në vlerë totale 9,121 euro dhe për furnizim me zhavorr, gjithashtu ka lidhur dy kontrata në vlerë 14,030 euro.

“Kryetari duhet t’i kushtoj rëndësi më të madhe planifikimit të prokurimeve dhe të siguroj se njësitë kërkuese do t’i analizojnë me kohë nevojat për blerje/furnizime dhe të njëjtat të jenë pjesë integruese e Planit vjetor të prokurimit. Praktikat e prokurimit përmes procedurave të hapura, nxitin konkurrencën dhe mundësojnë nxjerrjen e çmimeve dhe cilësisë më të mirë nga tregu. Kësisoj, fondet do të shpenzohen në mënyrë më efektive, efikase dhe ekonomike”, potencohet në rekomandimin e Auditorit për vitin 2017.

Që nga viti 2015 deri në vitin 2018, rekomandimet e Auditorit dhe problemet e Komunës së Malishevës kanë shkuar vetëm duke u shtuar. Viti 2018 është viti në të cilin Auditori ka vërejtur më së shumti mangësi e probleme në prokurimin e Komunës së Malishevës, që nga parregullsitë në procedurat e prokurimit, procedurat e parregullta të prokurimit deri te monitorimi i kontratave.

Në vitin 2018, te kontrata për “Furnizim me artikuj ushqimor” është identifikuar se me planin e prokurimit furnizimet ishin vlerësuar 14,500 euro, ndërsa kontrata është nënshkruar në vlerë 68,857 euro. Po ashtu për këtë kontratë ishin zotuar vetëm 5 mijë euro, përderisa siguria e ekzekutimit nuk mbulonte periudhën 30 ditore, pas përfundimit të kontratës.

Te kontrata për “Furnizim me material higjienik”, në vlerë 15,400 euro, kontrata i është dhënë kompanisë që kishte borxhe tatimore të papaguara. Kurse te kontrata për “Ndërtimin e stallave për fermerët e komunës së Malishevës”, në vlerë 74,950 euro, siguria e ekzekutimit nuk mbulonte periudhën e 30 ditëve pas përfundimit të kontratës.

“Kryetari duhet të sigurojë që procesi i vlerësimit të jetë në përputhje të plotë me kriteret e kërkuara në dosjen e tenderit dhe se shpërblimi me kontratë të jepet vetëm pasi të jenë plotësuar të gjitha kriteret e kërkuara. Po ashtu, duhet bërë si duhet planifikimin e prokurimeve, dhe njoftimin me kohë lidhur me nënshkrimin e kontratave”, thuhet në rekomandimin e Auditorit.

Auditori ka gjetur se te kontrata për “Ndërtimin e Shkollës fillore në fshatin Panorc” dhe te kontrata për “Ndërtimin e objektit për banim social”, në Komisionin e vlerësimit të ofertave ishte caktuar zyrtari që kishte përgatitur specifikimet teknike, përkatësisht paramasën dhe parallogarinë e projektit.

Sipas Udhëzuesit operativ për prokurim publik për të shmangur konfliktin e interesit, anëtarët e Komisionit të vlerësimit të ofertave duhet të jenë anëtarë që nuk janë përfshirë në përgatitjen e specifikimeve.

“Kryetari duhet të sigurojë ndarjen e drejtë të detyrave ndërmjet zyrtarëve të përfshirë në procesin e prokurimit publik. Zyrtarët që kanë qenë të përfshirë në përgatitjen e specifikimeve ose TER, nuk duhet të jenë anëtar të komisionit të vlerësimit të tenderit”, vazhdon rekomandimi tjetër i Auditorit.

Auditori në vitin 2018 gjithashtu ka vërejtur procese të parregullta të prokurimit publik në tre tenderë. Te kontrata për “Ndërtimin e Shkollës fillore në fshatin Panorc”, në vlerë 495,861 euro, kompania fituese nuk kishte përmbushur kriterin për përvojën e stafit udhëheqës të projektit. Në një rast, për inxhinierin e elektroteknikës, ishte ofruar dëshmi diploma e një vendi tjetër, të pa nostrifikuar nga institucionet vendore.

Për të njëjtin tender ishin zotuar vetëm 100 mijë euro, ndonëse me Ligjin e buxhetit të vitit 2018 ishin ndarë 170 mijë euro, përderisa projeksionet buxhetore ishin vlerësuar 420 mijë euro për dy vite. Ndërsa kontrata ishte nënshkruar në vlerë 495,861 euro. Kontrata ishte nënshkruar menjëherë pas publikimit për dhënie të kontratës, duke mos pritur afatin 10 ditë nga data e publikimit.

Te kontrata e dytë, për “Ndërtimin e qendrës për banim social”, në vlerë 647,671 euro, kompania fituese nuk kishte ofruar kontratat e punës të noterizuara të personelit udhëheqës të projektit, dhe nuk kishte ofruar dëshmi rreth përvojës së punës edhe pse ishte kërkuar me dosjen e tenderit.

Te kjo kontratë, me dosje të tenderit ishte kërkuar që kompanitë të ofrojnë së paku tre kontrata për punë të ngjashme në vlerë 900 mijë euro, ndërsa janë ofruar dëshmi për punë të ngjashme nën vlerën e kërkuar.

Në kontratën e tretë për “Furnizim me autoambulancë dhe automjet për QKMF”, në vlerë 59,900 euro, kompania nuk ka përcaktuar me çfarë lloji të automjeteve po oferton, por vetëm ka përshkruar specifikat e kërkuara me dosje të tenderit. Gjithashtu Komuna e Malishevës nuk ka caktuar menaxherin e kontratës, dhe as nuk ka përgatitur planin për menaxhimin e kontratës.

“Kryetari duhet të sigurojë se procedurat e prokurimit publik zhvillohen në pajtim me kornizën ligjore në fuqi. OE që nuk janë në përshtatshmëri me kërkesat e dosjes së tenderit të mos shpërblehen me kontratë”, thekson Auditori në njërin nga rekomandimet e vitit 2018.

Gjetja tjetër e Auditorit në vitin 2018 janë parregullsitë në pranimin e punimeve dhe monitorimin e kontratave. Në dosjen e tenderit për ‘’Ndërtimin e shkollës fillore Afrim Krasniqi” në fshatin Bardh, dhe në dosjen e tenderit për “Ndërtimin e shkollës fillore ‘Afrim Buçaj’ në fshatin Lladroc, në pozicionin D2 Trupat ngrohës dhe tubacioni, ishte përcaktuar emri dhe adresa e biznesit prej nga kompanitë duhet të furnizohen me radiatorët e kërkuar në dosjen e tenderit.

Më tutje, nga inspektimi fizik i ndërtimit të shkollës fillore “Afrim Krasniqi” në fshatin Bardh, Auditori ka gjetur se disa pozicione/punë nuk ishin realizuar sipas paramasës. Për këtë projekt ishte bërë pranimi teknik i punimeve. Me paramasë dhe parallogari, në pozicionin A10.9, ishin planifikuar dy dyer emergjente të dimensionit 325 x 332, ndërsa ishin vendosur dyer të formatit shumë më të vogël. Te pozicioni A10.8, ishin planifikuar të vendosen dy dyer hyrëse të dimensionit 325×314, ndërsa ishte vendosur vetëm një. Ndërsa furnizimi i pajisjeve të internetit për pozicionet C3.3, C3.4 , C3.5, C3.7 nuk ishte bërë. Mangësi apo cilësi jo e mirë e punës janë hasur edhe në disa pozicione tjera.

“Kryetari duhet të përforcojë mekanizmat e kontrollit në menaxhimin dhe monitorimin e kontratave. Menaxherët e kontratave nuk duhet të pranojnë punët/ furnizimet nëse nuk janë në përputhje me specifikat e përcaktuara në kontratë”, thuhet në rekomandimin e Auditorit.

Punësimi pa procedura të rekrutimit

Numri i punëtorëve me kontrata mbi vepër ka shkuar duke u rritur nga vitit 2016 në vitin 2018 në komunën e udhëhequr nga Ragip Begaj. Përderisa në vitin 2016 janë prezantuar 14 punonjës me kontrata në vepër, në vitin 2018 ky numër ka shkuar në 65.

Në vitin 2016, Komuna e Malishevës kishte prezantuar 14 punonjës me kontrata për shërbime të veçanta. Auditori ka rishikuar mënyrën e lidhjes se kontratave dhe afatin kohor brenda vitit 2016 dhe ka identifikuar se nuk ishte zhvilluar ndonjë procedurë e thjeshtësuar e rekrutimit siç kërkohet me Ligjin për shërbyes civil. Komuna në 6 raste kishte lidhur kontrata për pozita të zakonshme si zyrtar administrativ dhe vozitës, dhe jo për ndonjë shërbim apo punë të veçantë.

“Kryetari duhet të siguroj që në rastet e angazhimit të punëtorëve për shërbime të veçanta të aplikohen procedura të thjeshta të rekrutimit”, thuhet në rekomandimin e Auditorit për vitin 2016.

Në vitin 2017, Komuna e Malishevës kishte angazhuar 46 punëtorë me kontrata mbi vepër. Sipas Ligjit për shërbimin civil, emërimet me afat të caktuar për një periudhë më të shkurtër se gjashtë muaj do të bëhen në bazë të kontratave të quajtura “Marrëveshje për shërbime të veçanta” të cilat i nënshtrohen Ligjit për Detyrimet dhe për të cilat zbatohet një procedurë e thjeshtësuar e rekrutimit.

Nga 46 të angazhuarit përmes marrëveshjeve për shërbime të veçanta, Auditori ka gjetur që 8 prej tyre kanë qenë për një periudhë më të gjatë se gjashtë muaj, qysh nga viti 2016, si dhe angazhimi i tyre ishte bërë pa procedura të thjeshtësuara të rekrutimit. Po ashtu sipas raportit të auditimit, i gjithë stafi ishte i angazhuar për pozita të rregullta të punës.

“Kryetari duhet të sigurojë se punonjësit përmes marrëveshjeve për shërbime të veçanta angazhohen vetëm në rastet kur ka kërkesa specifike. Angazhimi të bëhet në përputhje me kërkesat ligjore përmes një procesi konkurrues dhe transparent dhe periudha e angazhimit të bëhet në kuadër të afateve të parapara me ligj. Ndërsa për të gjitha pozitat e rregullta të punës duhet të sigurohet se buxhetohen nga kategoria e pagave dhe mëditjeve si dhe paguhen nga sistemi i pagave. Me tutje për të gjithë të angazhuarit me marrëveshje për shërbime të veçanta duhet të mbahen tatimet në burim dhe kontributet në përputhje me kërkesat e legjislacionit në fuqi”, vazhdon rekomandimi i Auditorit për vitin 2017.

Nga 46 punëtorë me kontratë mbi vepër sa kanë qenë në vitin 2017, ky numër ka shkuar në 65 në vitin 2018. Prej tyre 53 persona të njëjtë ishin angazhuar dy herë brenda vitit, pra në një far forme këto kontrata vetëm ishin vazhduar.

Po ashtu, për këto angazhime nuk ishte zhvilluar ndonjë procedurë e thjeshtuar e rekrutimit dhe sipas Auditorit mungonin kërkesat apo arsyetimet për nevojën e angazhimit të punonjësve përmes kësaj forme të punësimit. Në raportin e auditimit për vitin 2018 thuhet gjithashtu se këto angazhime ishin kryesisht për pozita të rregullta.

“Kryetari duhet të sigurojë aplikimin e procedurave formale të rekrutimit për punët që konsiderohen të realizohen përmes MSHV, duke mos tejkaluar afatet ligjore. Po ashtu, duhet të ndërmerren veprime që nevojat për pozitat të rregullta të adresohen në MF gjatë planifikimit buxhetor me qëllim që këto të mos mbulohen me MSHV. Pagesat për shërbimet e tilla nuk duhet të tejkalojnë në total vlerën e kompensimit mujor të përcaktuar me MSHV”, përfundon rekomandimi i Auditorit në vitin 2018.

Rritja e borxhit ndaj Komunës

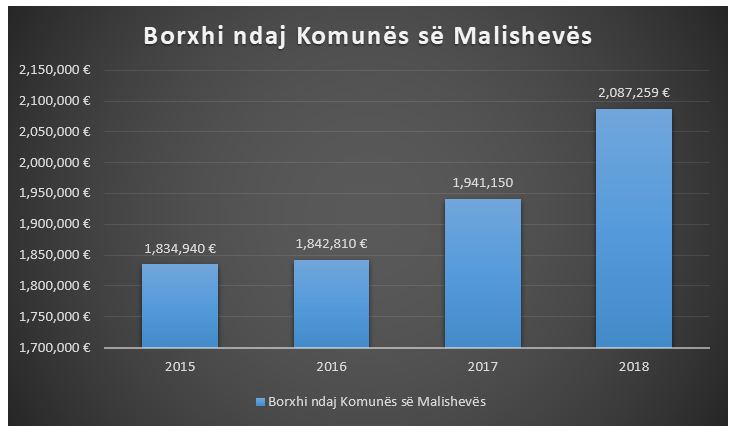

Gjatë katër viteve të fundit, Komuna e Malishevës është përballur me rritje të borxhit të qytetarëve ndaj saj. Më së shumti në grumbullimin e tatimit në pronë. Në vitin 2015, borxhi i qytetarëve ndaj Komunës ishte 1.8 milionë kurse në vitin 2018 ky borxh ka shkuar mbi 2 milionë euro.

Në vitin 2015, Komuna e Malishevës ka pasur sfidë inkasimin e tatimit në pronë. Prej 1,834,940 euro, sa ishte borxhi total ndaj Komunës në fund të vitit 2015, 1,061,710 euro është borxhi i qytetarëve për tatimin në pronë, pastaj, 736,544 euro taksa komunale e qiraja nga prona dhe 36,686 euro objektet.

“Kryetari duhet ta shqyrtoj gjendjen e këtyre llogarive, të analizoj arsyet për akumulimin e këtyre shumave të konsiderueshme dhe të ndërmerr veprime efektive për maksimizimin e shkallës së inkasimit. Procesi i monitorimit sistematik të masave dhe politikave për rritjen e inkasimeve, duhet të jetë gjithashtu pjesë e shqyrtimeve të rregullta të menaxhmentit”, thuhet në rekomandimin e Auditorit në vitin 2015.

Problemet me inkasimin e të hyrave e kanë ndjekur Komunën e Malishevës edhe në vitin 2016. Në vitin 2016, borxhi ndaj Komunës është rritur për 7,810 euro për dallim nga viti 2015, nga 1,835,000 euro në 1,842,810 euro.

Pjesa më e madhe e këtyre llogarive kanë të bëjnë me tatimin në pronë, 1,021,446 euro, taksat në veprimtari afariste, 771,174 euro dhe qiraja nga hapësirat publike 50,149 euro.

“Kryetari duhet të sigurojë inicimin e një procesi të rivlerësimit, ku të gjitha llogaritë e arkëtueshme do të analizohen në kuptimin e vjetërsisë dhe mundësive reale për inkasim, dhe të propozoj masa efikase, duke mos i përjashtuar edhe masat administrative”, vazhdon rekomandimi i Auditorit për vitin 2016.

Borxhi i qytetarëve ndaj Komunës së Malishevës ka vazhduar të rritet edhe në vitin 2017. Nga 1.8 milionë euro sa ka qenë në vitin 2016 ka shkuar në 1.9 milionë euro në vitin 2017. Sipas Auditorit, Komuna ka pasur nivel të ulët të realizimit të të hyrave gjithashtu në vitin 2017.

Komuna nuk kishte bërë analiza dhe vlerësime të sakta në procesin e planifikimit te të hyrave për vitin 2017. Si pasojë, vetëm 52% e buxhetit ishte realizuar. Në raportin e auditimit thuhet se niveli i ulët i realizimit të të hyrave shkakton mungesën e fondeve për financimin e projekteve të planifikuara.

“Kryetari duhet të sigurojë që plani i të hyrave është i bazuar në analiza dhe vlerësime të sakta nga departamentet përkatëse që i grumbullojnë ato, si dhe performanca buxhetore (në grumbullimin e të hyrave) të monitorohet në mënyrë sistematike, në baza mujore për të përmirësuar nivelin e realizimit të tyre. Nëse supozimet e buxhetit fillestar janë të pasakta, kjo duhet të rishikohet në buxhetin final”, theksohet në rekomandimin e vitit 2017.

Borxhi ndaj Komunës së Malishevës është rritur vazhdimisht nga viti 2015 deri në vitin 2018. Nga 2015 në vitin 2018, borxhi është rritur për 252,319 euro.

Bilanci përfundimtar i borxhit ndaj Komunës ishte në vitin 2018 ishte 2,087,259 euro prej të cilave borxhi për tatimin në pronë është në vlerë 1,196,246 euro, taksa në biznes 821,340 euro dhe të hyrat nga qiraja për shfrytëzimin e pronës komunale 69,673 euro.

Trendi i borxhit ka qenë në rritje të vazhdueshme nga viti në vit gjersa krahasuar me vitin paraprak borxhet ndaj Komunës janë rritur për mbi 7%. Rritja më e madhe ka ndodhur te tatimi në pronë, kurse ka mbetur sfidë arkëtimi i taksave në biznes, që datojnë nga viti 2000 e tutje.

Në një kontratë të qirasë, 2 këstet e qirasë në vlerë totale 16,030 euro ishin paguar me vonesë, përkatësisht kësti i parë me 6 muaj vonesë, dhe kësti i dytë me 2 muaj vonesë. Ndonëse disa raste menaxhmenti kishte iniciuar procedura gjyqësore ndaj debitorëve me qëllim inkasimin e të hyrave të pa arkëtuara, veprimet e ndërmarra nuk ishin deri më tani efektive në mbledhjen e tyre.

“Kryetari duhet të siguroj një plan veprimi për mbledhjen e borxheve. Fillimisht duhet ndërmerren veprime ligjore përmes përmbaruesve, dhe të shqyrtohen të gjitha opsionet e mundshme, për të siguruar inkasimin e plotë të llogarive të arkëtueshme dhe borxheve”, potencohet në rekomandimin e Auditorit në vitin 2018.

Ndarja e subvencioneve në kundërshtim me rregulloren

Problemet në ndarjen e subvencioneve kanë qenë prezente në Komunën e Malishevës në tri vitet e fundit (2016, 2017 dhe 2018). Gjatë të tri viteve është përsëritur problemi i njëjtë pasi kryetari Ragip Begaj edhe pse nuk e ka të lejuar që të ndajë subvencione më shumë se 1 mijë euro, ai ka ndarë subvencione deri mbi 7 mijë euro.

Në vitin 2016, në dy raste kryetari i Malishevës Ragip Begaj kishte ndarë subvencione mbi 1 mijë euro me aktvendim, jo në pajtim me rregulloren për subvencione. Rregullorja parasheh lejimin e subvencioneve nga kryetari deri 1 mijë euro kurse ndarja e subvencioneve mbi 1 mijë euro duhet të aprovohen nga Kuvendi Komunal.

Rastet e tilla kanë të bëjnë me subvencionim të Shoqërisë Kulturore Artistike “Salih dhe Feriz Krasniqi” për organizimin e aktivitetit për nder të ditës së çlirimit të Komunës së Malishevës në vlerë 5,510 euro dhe subvencionimin e SHPK ”Agroshqiponja” në shumë prej 2 mijë euro për projektin “Kultivimi i bimëve shëruese aromatike”.

Sipas Auditorit të përgjithshëm, mangësitë në menaxhimin dhe dhënien e subvencioneve rrisin rrezikun që fondet të mos arrijnë qëllimet e dedikuara.

“Kryetari duhet të siguroj se dispozitat e Rregullores së brendshme komunale për ndarjen e subvencioneve zbatohen me konsistencë në të gjitha rastet, dhe për shumat e subvencioneve mbi 1 mijë euro, të vendos Kuvendi Komunal”, thuhet në rekomandimin e Auditorit për vitin 2016.

Në vitin 2017, përpos ndarjes së subvencioneve nga kryetari mbi vlerën e lejuar prej 1 mijë euro, janë shfaqur edhe probleme të tjera.

Subvencionimi i shoqatës së bizneseve të Malishevës në vlerë 7,600€, është bërë me vendim të kryetarit, pa aprovim të kuvendit. Me tutje sipas rregullores për ndarje të subvencioneve dhe transfereve, çdo kërkesë mbi 500 euro për persona fizik duhet të aprovohet nga Kuvendi Komunal. Në një rast me vendim të Kryetarit janë mbuluar shpenzimet për shërim, në vlerë prej 800 euro.

Në një rast nuk janë plotësuar kriteret e konkursit nga përfituesi i bursës komunale në vlerë prej 150 euro. Sipas kriterit të vendosur në konkurs, kërkohej që dy apo më shumë anëtarë të familjes të jenë student të rregullt, mirëpo sipas Auditorit, Komuna nuk kishte dëshmi mbi përmbushjen e këtij kriteri nga përfituesi.

Komuna ka bërë subvencionimin e fermerëve për “Ndërtim të stallave dhe furnizim me nga pesë lopë”. Në ketë proces kishin aplikuar 39 fermerë, prej tyre 16 kanë përmbushur të gjitha kriteret, megjithatë Komisioni ka përzgjedhur vetëm 10 përfitues. Auditori në raport ka potencuar se nuk kanë gjetur dëshmi se si është bërë përzgjedhja e 10 përfituesve nga 16 pretendentët që kishin përmbushur të gjitha kriteret.

“Kryetari duhet të siguroj se vendimet e nxjerra janë në harmoni me rregulloren e brendshme komunale si dhe të forcoj kontrollet për dhënien e subvencioneve duke ofruar dëshmi se subvencioni ka arritur qëllimin dhe përfituesin e merituar”, potencohet në raportin e auditimit për vitin 2017.

Në vitin 2018, Komuna e Malishevës ka aprovuar subvencione pa shqyrtimin e kërkesave nga komisioni përkatës. Sipas rregullores për ndarjen e subvencioneve kryetari lejon për përfitues individual deri në 500 euro dhe gjithashtu formon komisionin për shqyrtimin e kërkesave.

Në katër raste, subvencionet për individë në vlerë prej 1,450 euro, ishin aprovuar pa u shqyrtuar nga komisioni përkatës, pasi nuk ishte formuar komisioni për shqyrtimin e kërkesave. Në njërin prej rasteve, kryetari Begaj kishte aprovuar kërkesën e një përfituesi individual në vlerë 900 euro, duke e tejkaluar limitin e përcaktuar me rregullore.

“Kryetari duhet të siguroj se vendimet e nxjerra janë në harmoni me rregulloren e brendshme komunale dhe aprovohen nga komisioni për vlerësim para dhënies së subvencioneve. Subvencionimi të jetë brenda limiteve të lejuara dhe të aprovuara nga nivelet përkatëse”, theksohet në rekomandimin e Auditorit për vitin 2018.

Funksionimi i dobët i Komitetit të Auditimit

Komuna e Malishevës ka pasur probleme në funksionimin e Komitetit të Auditimit në katër vitet e fundit (2015, 2016, 2017 dhe 2018). Sipas Ligjit, Komiteti i Auditimit duhet të përbëhet nga tre ose pesë anëtarë dhe se duhet të mblidhet së paku katër herë në vit, por kjo nuk ka ndodhur në Malishevë.

Gjithashtu, Auditori ka evidentuar që Njësia e Auditimit të Brendshëm në katër vitet e fundit gjithmonë është marrë me aktivitete të viteve paraprake dhe jo të viteve aktuale.

Njësia e Auditimit të Brendshëm gjatë vitit 2015, përbëhej vetëm nga një auditor dhe puna ishte fokusuar më shumë në auditimin e aktiviteteve të vitit 2014, sesa aktivitetet e vitit 2015. Ndryshe nga ajo që e thotë ligji, Komiteti i Auditimit kishte mbajtur vetëm një takim gjatë vitit 2015, dhe nuk kishte trajtuar me menaxhmentin çështjet e ngritura nga auditimi.

“Kryetari duhet të rishikojë nevojën që planet e auditimit të brendshëm të përshtaten me kërkesat që auditimi i brendshëm të ndjekë aktivitetet gjatë vitit aktual dhe të propozoj masa përmirësimi. Gjithashtu, Komiteti i Auditimit duhet të jetë shumë më aktiv në mbikëqyrjen, ngritjen dhe fuqizimin e rolit të auditimit të brendshëm”, thuhet në rekomandimin e Auditorit në vitin 2015.

Njëjtë si në vitin 2015, ku Njësia për Auditim të Brendshëm ishte marrë me aktivitetet e vitit 2014, në vitin 2016, ata janë marrë me aktivitetet e vitit 2015.

“Ne nuk jemi mbështetur në punën e NJAB për faktin se raportet e tyre kryesisht kishin të bëjë me aktivitetet e vitit 2015 dhe objektivat tona dallojnë nga ato NJAB. Po ashtu, NJAB kishte dështuar në përmbushjen e planit vjetor të auditimit”, thuhet në raportin e vitit 2016.

Komiteti i Auditimit gjatë vitit 2016 kishte mbajtur vetëm dy takime të rregullta dhe nuk kishin hartuar statutet e NjAB-së.

“Kryetari duhet të siguroj se NJAB do të përmbushë planin vjetor dhe do të ketë në fokus të veçantë aktivitetet në vitin aktual. Kontributi i tij duhet të jetë më produktive përmes raporteve kualitative. Statuti i NJAB dhe i komitetit të auditimit duhet të hartohet dhe të aprovohet nga menaxhmenti, në mënyrë që roli i AB të jetë më i qartë. AB dhe Komiteti i Auditimit të jenë më aktive në fushëveprimin e tyre”, theksohet në rekomandimin e Auditorit për vitin 2016.

Funksionimi i dobët i Njësisë për Auditim të Brendshëm ka vazhduar edhe në vitin 2017. NjAB nuk i kishte të hartuara statutet në vitin 2016 por nuk i ka hartuar as në vitin 2017. Kjo gjetje është evidentuar nga Auditori.

NjAB kishte planifikuar 10 auditime gjatë vitit 2017, mirëpo vetëm pesë prej tyre ishin realizuar. Megjithëse kjo njësi kishte kryer edhe dy auditime të tjera me kërkesë të kryetarit. Gjithashtu Komiteti i Auditimit nuk ka funksionuar gjatë vitit 2017.

“Kryetari duhet të sigurojë se janë përgatitur statutet për NjAB-në, për të përcaktuar qartë funksionimin e tyre, si dhe të sigurojë se NjAB do të të përmbushë planin vjetor dhe do të ketë në fokus të veçantë aktivitetet në vitin aktual. Po ashtu duhet të themelojnë një komitet të auditimit i cili do të ndihmojë aktivitetet operative në vazhdim, më fokus në zbatimin e rekomandimeve, në mënyrë që përfitimet nga auditimi i brendshëm të jenë sa më të larta”, potencohet në rekomandimin e Auditorit për vitin 2017.

Edhe në vitin 2018, Njësia për Auditim të Brendshëm është marrë me aktivitetet e vitit 2017 dhe pjesërisht me ato të vitit 2018.

Gjithashtu, Auditori ka evidentuar ngecje në implementimin e adresimit të rekomandimeve të auditimit të brendshëm. Në raportin vjetor të AB-së është evidentuar se nga 22 rekomandimet e dhëna, vetëm gjysma e tyre janë adresuar nga menaxhmenti, ndërsa shtatë të tjera janë në proces te adresimit si dhe 4 rekomandime të pazbatuara.

“Kryetari duhet të sigurojë se plani vjetor i AB-së të ketë për fokus më shumë aktivitet e vitit aktual, dhe se rekomandimet e dhëna nga AB të adresohen dhe zbatohen me kohë”, thuhet në rekomandimin e Auditorit për vitin 2018.