MASHT

Zbatim i ulët i rekomandimeve të auditorit nga MAShT

Më shumë se 60 për qind e rekomandimeve te Auditorit nuk janë adresuar plotësisht përgjatë periudhës katër vjeçare nga Ministria e Arsimit, Shkencës dhe Teknologjisë (MAShT).

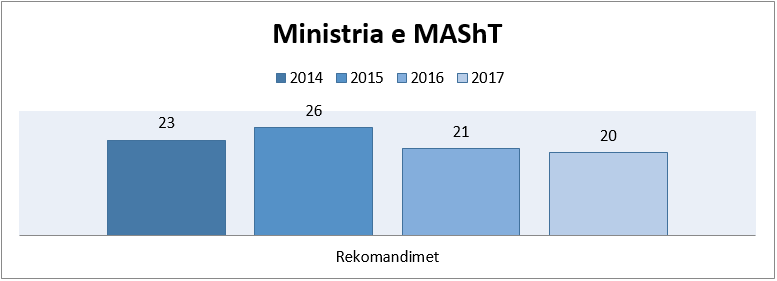

Përgjatë katër viteve 2014-2017, raportet e auditimit të Zyrës Kombëtare të Auditimit (ZKA) për MAShT ka rezultuar me gjithsej 90 rekomandime. Këto rekomandime janë dhënë në lidhje me mangësitë dhe gjetjet e evidentuara në punën e këtij institucioni.

Numër më i madh i rekomandimeve është dhënë në vitin 2015-të, me 26 rekomandime. Opinioni i auditorit në vazhdimësi përgjatë këtyre katër viteve të kësaj ministrie ishte i pa modifikuar, por me theksim të çështjeve. Çështjet që i kishte ngritur auditori i problematike kishin të bënin me mbivlerësimin e pasurive dhe shpalosjes se tyre në Pasqyrat Financiare Vjetore.

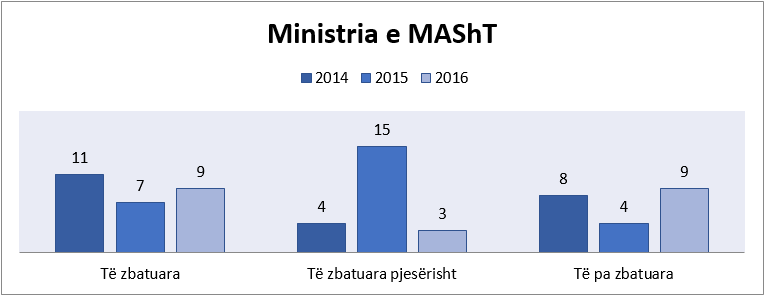

Në 70 rekomandimet e dhëna nëpër vite, MAShT ka arritur t’i adresojë në vitin pasues plotësisht mbi 38 për qind prej tyre, pjesërisht 31 për qind si dhe rekomandimet të cilat nuk janë zbatuar fare bëjnë pjesë me rreth 30 për qind. Auditori për secilin rekomandim që e jep, në vitin pasues e bën verifikimin nëse i njëjti është plotësuar apo jo.

Profesorët kompensohen për mësimin e pambajtur

Auditori gjen se profesorët e Universiteteve janë paguar edhe për orët e mësimit të cilët nuk janë mbajtur.

“Në 12 rastet e identifikuara në Universitetin e Pejës numri i orëve të planifikuara sipas orarit mësimor ishte 504 orë, ndërsa sipas listave të vijueshmërisë kemi konstatuar se 177 orë janë kompensuar pa u mbajtur procesi mësimor. Për më shumë Rregullorja për të ardhurat personale parasheh masa sanksionuese për personelin akademik me heqje të pjesshme të pagës prej 50€ për një orë të humbur për profesorë dhe 25€ për asistent. Këto masa nuk janë aplikuar nga organet kompetente në UPe”, thuhet në raportin e Auditorit.

Kurse në Universitetin e Prizrenit për 268 nga 720 orët mësimore të planifikuara, Auditori nuk ka gjetur dëshmi të vijueshmërisë së procesit mësimor.

“Edhe përkundër këtij fakti profesorët janë kompensuar me paga të plota dhe nuk është aplikuar asnjë masë sanksionuese”, thuhet në raportin e auditorit për vitin 2014-të.

Auditori gjeti se ministria nuk e ka adresuar rekomandimin lidhur monitorimin e vijueshmërisë në ligjërata dhe kompensimin për shërbimet e ofruara

“Ministri në bashkëpunim me Rektorët e Universiteteve duhet që të analizojë sistemin aktual të monitorimit të vijueshmërisë së ligjëratave, të aprovimit të orëve të mbajtura dhe procesin e pagesave, në mënyrë që të shmangen pagesat potencialisht të parregullta dhe kompensimet për shërbimet që nuk janë ofruar. Sanksionet e parapara në rregulloren e të ardhurave personale duhet të aplikohen sipas nevojës”, thuhet në rekomandim e vitit 2014.

Tutje në rekomandimin pasuese të vitit 2014-të të pa adresuar, i rekomandohet Ministri dhe Rektori i UP-së se duhet të sigurojnë që rregullorja për të ardhurat personale të aplikohet me përpikëri, si dhe të merren masat e nevojshme për parandalimin e pagesave që janë në kundërshtim me këtë rregullore.

I paadresuar ka mbetur edhe rekomandimi lidhur me mos raportimin e shpenzimeve nga ana e shfrytëzuesve të subvencioneve.

“Ministri duhet të iniciojë një rishikim të rasteve të identifikuara për të siguruar që kontrollet në këtë fushë janë aplikuar sipas parashikimeve dhe për të siguruar që mjetet janë përdorur për qëllimin e planifikuar”, thuhet në rekomandim.

Auditori ka gjetur se një Universitet e kishte rekrutuar dhe paguar një auditor të brendshëm, përkundër asaj që ligjërisht nuk kishte të drejtë të rekrutonte auditor, meqë ajo përgjegjësi i takon vetëm Organizatave Buxhetore, në rastin konkret MASHT-it.

E në vitin 2015, MASHT-i kishte shpallur një konkurs për kundër që pozitat ishin të zëna me punëtorë.

“Universiteti ka shpallur konkurs për pozitën e zyrtarit të pasurive dhe ka rekrutuar një staf tjetër pavarësisht se personi që kishte punuar deri në atë kohë ende nuk kishte dhënë dorëheqje. Stafi që kishte punuar deri në atë kohë ishte pranuar në një pozitë tjetër brenda universitetit mirëpo pas një ankese në Këshill të Pavarur të Shërbyeseve Civil ky konkurs ishte anuluar”, thuhet në raportin e Auditorit për vitin e përfunduar me 31 dhjetor 2015.

“Rektori i Universitetit të Prizrenit së bashku me Sekretarin e Përgjithshëm duhet të bëjnë një zgjidhje të menjëhershme për stafin e auditimit brendshëm dhe stafin e zyrtarit të pasurisë. Rektori para çfarëdo rekrutimi duhet të sigurojë një dialog të shtuar me ministrinë për të sqaruar përgjegjësitë dhe të drejtat me qëllim të shmangies së keqkuptimeve të legjislacionit”, thuhet në rekomandimin për vitin 2015, e i cili nuk ishte adresuar gjatë vitit pasues.

Auditori gjeti mangësi sa i përket kompensimit të profesorëve për mbajtjen e prodhimeve, që sipas Auditorit ishte në kundërshtim me udhëzimin administrativ në fuqi.

“Mbajtja e provimeve do të duhej të jetë pjesë e pandashme e detyrave të punës për të cilën profesorët e marrin pagën bazë dhe eventualisht honorarët”, thuhet në të gjeturën e Auditorit për vitin 2016-të. “Ministri së bashku me Rektorët e universiteteve, duhet të shikojnë mundësitë rreth rishikimit të rregulloreve të lartcekura, në mënyrë që ajo të përshtatet me rrethanat aktuale dhe me mundësitë buxhetore. Po ashtu për shkak të natyrës së njëjtë të punës, ministri duhet të angazhohet në unifikimin e rregulloreve dhe kompensimeve”, thuhet në rekomandim e Auditorit. Ky rekomandim nuk ishte adresuar në vitin pasues.

Mangësi në vlerësimin e pasurisë

Dy çështjet e para të evidentuara nga raporti i ZKA-së për këtë ministri e të paadresuara nga ministria është se blerjet e pasurive dhe të inventari nuk ishin klasifikuar në librat kontabël në mënyrë e duhur si dhe pajtueshmërisë së Pasqyrave Vjetore Financiare (PVF) dhe kërkesave tjera për raportim.

“Ministri duhet të iniciojë një analizë të arsyeve për trajtimin jo adekuat të blerjes së librave dhe të inventarit nën 1,000 € dhe të identifikojë veprimet e duhura për t’i adresuar këto dobësi, në mënyrë që të mundësojë një prezantim të drejtë dhe të vërtetë të pasurive në 2015“, thuhet në rekomandimin e vitit 2014-të e auditori të paadresuara nga ministria.

Auditori gjen se ministria kishte nënvlerësuar pasi nuk kishte përllogaritur koston e shpenzimeve për mbikëqyrje si total i pasurisë përkatësisht projektit të realizuar.

“Kostoja e mbikëqyrjes së punimeve duhet ti shtohet kostove të ndërtimit në mënyrë që kur të bëhet transferimi, të dihet kostoja e saktë e çdo projekti. Trajtimi i librave si pasuri ose jo duhet të diskutohet me Ministrinë e Financave/Thesarin“, thuhet në rekomandimin e pa adresuar.

Përformancë jo të mirë buxhetore

Auditori gjen se niveli i realizimit të buxhetit nuk ishte në nivelin e pritu dhe me suficit. Në mes tjerash auditori evidenton se universitet dhanë bursa më shumë se sa kishin mjete në dispozicion.

“…Vendimet për ndarje të bursave nga universitetet publike nuk kanë pasur buxhet të mjaftueshëm. Universiteti i Prizrenit ka ndarë bursa në vlerë 90,000€ ndërsa buxheti ishte 10,000€, Universiteti i Gjilanit kishte buxhet vetëm 7,760€ ndërsa mjetet e nevojshme për bursa arrinin 34,500€, Universiteti i Gjakovës kishte ndarë 20,000€ ndërsa buxheti ishte 10,000€. Rastet e sipërmendura tregojnë për marrje të vendimeve që krijojnë obligime në kundërshtim me limitet e buxhetit”, thuhet në raportin e Auditorit. “Ministri duhet të sigurojë që performanca buxhetore të monitorohet në mënyrë sistematike në baza mujore dhe që ky rishikim t’i identifikojë dhe adresojë barrierat për realizim të buxhetit në nivel të planifikuar. Aty ku supozimet e buxhetit fillestar janë të pasakta, kjo duhet të reflektohet plotësisht në procesin e rishikimit të buxhetit.”

Auditori evidenton se MAShT nuk kishte perfomancë të mirë buxhetore dhe kishte vonesa në realizmin e projekteve kapitale gjatë vitit 2-16.

“Procesi i ndërtimit të shkollave është përcjellë me vonesa shumëvjeçare. Nga 11 projektet e filluara në vitin 2009, gjashtë (6) prej tyre janë përfunduar, dy (2) ishin në proces të pranimit teknik, derisa në tri (3) të tjera ende vazhdojnë punimet. MAShT nuk kishte aplikuar penale ndaj kompanive, ngase sipas tyre rrethanat e vonesave kanë qenë të dyanshme, mungesa e buxhetit, ndryshimet në specifika dhe neglizhenca e kompanive nga ana tjetër”, thuhet në të gjeturën e Auditorit për vitin 2016-të.

Auditori i rekomandoi ministrit të ndërmarrë masa që projektet të mos vonohen.

“Ministri duhet të sigurojë një shqyrtim detal të arsyeve që kanë shkaktuar vonesat në realizimin e këtyre projekteve dhe të ndërmerr masat e nevojshme në mënyrë që ato të përfundohen sa më parë. Cilësia e punimeve duhet të verifikohet nga organet kompetente për mbikëqyrje, për të konfirmuar se punët janë kryer në pajtim me kushtet dhe standardet e kontraktuara”, thuhet në rekomandimin e vitit 2016-të, i cili nuk është adresuar në vitin pasues.

Auditori rekomandoj të bëjë një rishikim të brendshëm.

“Ministri duhet të iniciojë një rishikim të brendshëm për të përcaktuar pse kërkesat e rregullës financiare nuk janë adresuar në të gjitha rastet, dhe të përcaktojë masat/proceset e duhura për të siguruar që dështimet e ngjashme nuk do të ndodhin në të ardhmen”, rekomandimin e pa adresuar në vitin 2017.

Auditori rekomandoi harmonizimin e bazës ligjore së udhëzimit administrative për tekstet shkollore.

“Ministri duhet të iniciojë rishikimin e Ligjit nr.04/L-032 për Arsimin Parauniversitar në Republikën e Kosovës dhe, me qëllim të shmangies së paqartësive rreth furnizimit dhe trajtimit të teksteve shkollore. Gjithashtu duhet të rishikohet Udhëzimi Administrativ (MASHT) nr. 13/2016, me qëllim të thjeshtimit dhe qartësimit të procesit”, thuhet në raportin e Auditorit.

Është evidentuar menaxhim i dobët i regjistrave të pasurisë ku auditori i rekomandoj ministrit të siguroj menaxhimin e pasurisë jo financiare.

“Ministri duhet të sigurojë që menaxhimi i pasurisë jo financiare i organizatës të bëhet konform udhëzimeve dhe rregullave në fuçi. Duhet të merren masat e duhura në drejtim të trajnimit të stafit dhe funksionalizimit të sistemit ‘E-pasuria’ në të gjitha njësitë. Regjistrat e pasurisë duhet të jenë të plota, siç përcaktohet me udhëzuesin përkatës si dhe të azhurnohen në vazhdimësi me qëllim të paraqitjes së gjendjes reale të pasurisë në pasqyra financiare”, thuhet në rekomandim e vitit 2016-të, i cili pjesërisht ishte adresuar nga ministria në vitin 2017.

Borxhet po grumbullohen

Auditori gjeti parregullsi në trajtimin e borxheve. MAShT kishte obligime të pa paguara mbi 3.1 milionë euro deri në fund vitit.

“Ministri duhet të iniciojë një rishikim të gjendjes së detyrimeve të papaguara, për të përcaktuar shkaqet e vonesave dhe masat e nevojshme për adresimin e tyre. Vlerësimi i detyrimeve duhet të vazhdohet të bëhet në baza të rregullta mujore dhe pagesat të bëhen në kuadër të limiteve kohore të përcaktuara me rregullat financiare“, thuhet në rekomandimin e 2014-të i cili nuk u zbatua në vitin vijues.

E njëjta mangësi ishte gjetur edhe në vitin pasues, pasi pasqyra e detyrimeve ndaj furnitorëve ishte 3 milionë e 961 mijë e 845 euro një rritje për 27 për qind në krahasim me vitin e kaluar 3 milionë e 120 mijë e 460 euro.

“Ministri duhet të iniciojë një rishikim të gjendjes së borxheve, për të përcaktuar shkaqet e vonesave dhe masat e nevojshme për adresimin e tyre. Vlerësimi i detyrimeve duhet të vazhdohet të bëhet në baza të rregullta mujore dhe pagesat të bëhen në kuadër të limiteve kohore të përcaktuara me rregullat financiare”, thuhet në rekomandimin e vitit 2015-të, e i cili nuk ishte zbatuar as në vitin 2016.

Pothuajse i njëjti rekomandim ishte bërë edhe në raportin për vitin e përfunduar në vitin 31 dhjetor 2016. Në raportin e vitit 2017 thuhet se ky rekomandim nuk është zbatuar gjatë vitit 2017.

Prokurimi publik

Auditori ka evidentuar shmangie të procedurave të prokurimi dhe vonesa në realizimin e projekteve, duke përfshi: Planifikim i dobët dhe shmangie e procedurave të hapura të prokurimit, vonesa në përfundimin e projekteve kapitale, Kontraktim pa procedura të prokurimit dhe vlerë e dobët për shpenzimet e telefonisë mobile.

“Ministri duhet të sigurojë se është kryer një rishikim i brendshëm për të përcaktuar pse kërkesat e prokurimit nuk janë adresuar në të gjitha prokurimet e zhvilluara. Rrjedhimisht, duhet të vendosen kontrolle të shtuara për të siguruar se dobësitë e identifikuara janë adresuar. Një plan konkret për përfundimin e punëve të mbetura në shkollat e pa përfunduara duhet të hartohet dhe i njëjti të monitorohet në baza të rregullta. Nevojat e prokurimit të hartuara nga njësitë duhet të inkorporohen në një plan të përbashkët për të lehtësuar menaxhimin e prokurimeve të parapara“, thuhet në rekomandimin i cili plotësisht u zbatuar në vitin 2017-të.

Auditori i ka rekomanduar ministrit që të merret më seriozisht me zbatimin e rekomandimeve. Në raport është evidentuar se më pak se gjysma e rekomandimeve ishin adresuar plotësisht pasi ka munguar edhe monitorimi dhe raportimi te menaxhmenti lidhur me progresin e rekomandimeve.

“Ministri duhet të sigurojë që të zbatohet një çasje më serioze në trajtimin e rekomandimeve të AP nga niveli i menaxhmentit. Duhet siguruar se është zbatuar plani i veprimit, i rishikuar, i cili i përcakton saktë masat e ndërmarra, afatet kohore për implementim e rekomandimeve, me stafin përgjegjës të identifikuar, duke u fokusuar fillimisht në fushat më të rëndësishme. Plani i veprimit duhet të monitorohet formalisht në baza të rregullta dhe rezultatet e implementimit të rekomandimeve duhet të raportohen tek menaxhmenti për të ndërmarrë masat adekuate“, thuhet rekomandimin e vitit 2015 pjesërisht të zbatuar në vitin vijues.

Auditori evidenton se duhet të bëhet më shumë në adresimin e rekomandimeve.

“MAShT ka bërë progres në zbatimin e rekomandimeve të vitit paraprak. Megjithatë duhet të ndjeket një proces formal për të menaxhuar dhe monitoruar mënyrën e zbatimit të rekomandimeve të Auditorit të Përgjithshëm (AP), në mënyrë që ato të zbatohen plotësisht.”, gjen auditori në 2016-ën

Ky rekomandim kishte ardh si rezultat pasi auditori ka evidentuar dobësi të vazhdueshme të kontrolleve kyçe të cila nuk janë adresuar.

“Ministri duhet të sigurojë që është zbatuar plani i veprimit, i rishikuar, i cili I përcakton saktë afatet kohore për zbatimin e plotë të rekomandimeve të pazbatuara dhe atyre që janë në proces të zbatimit, me stafin përgjegjës të identifikuar, dhe duke u fokusuar fillimisht në fushat më të rëndësishme. Zbatimi i planit duhet të mbikëqyret në vazhdimësi”, thuhet në raport rekomandimin e vitit 2016 ku pjesërisht të adresuar.