Vendimet e ministres që e 'zbehën' raportin Auditorit për MAPL-në

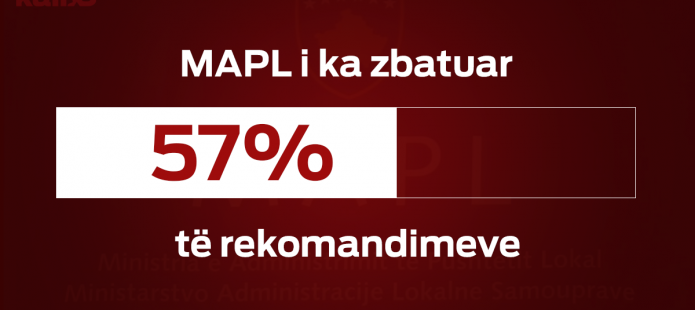

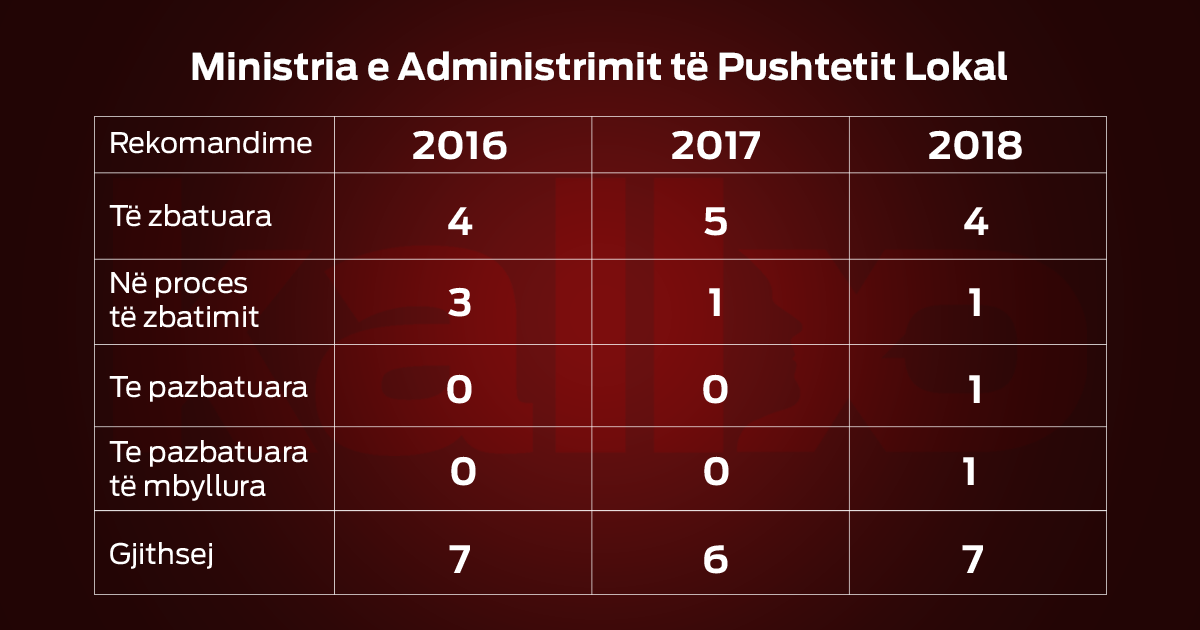

Ministria e Administrimit të Pushtetit Lokal i ka zbatuar 4 nga 7 rekomandimet e Auditorit që i kishte pranuar në raportin e vitit 2018. 1 rekomandim ka qenë në proces të zbatimit, një nuk është zbatuar ende dhe një tjetër është mbyllur dhe nuk është zbatuar. Ky nivel i zbatimit të rekomandimeve, prej 57% është përtej mesatares së zbatimit të rekomandimeve nga institucionet qendrore. Kjo ministri ka pranuar vetëm 4 rekomandime nga Auditori i cili ka dhënë opinion të pamodifikuar për Pasqyrat Financiare Vjetore për vitin e përfunduar më 31 dhjetor 2019.

Kemi një përmirësim të opinionit të Auditorit krahasuar me vitin 2018 kur kishte pranuar opinion të pamodifikuar por me theksim të çështjes.

Zyra Kombëtare e Auditimit kishte gjetur dobësi në ekzekutim të buxhetit gjatë viteve të kaluara, mirëpo në raportin e vitit 2019 nuk ka pranuar asnjë rekomandim në këtë fushë meqë nuk ishin identifikuar dobësi. Në vitin 2018, Auditorit kishte gjetura se realizimi i ulët i buxhetit në kategoritë mallra e shërbime dhe komunali.

“MAPL, nuk kishte arritur të shpenzoj në nivelin e planifikuar buxhetin për mallra dhe shërbime, duke shpenzuar vetëm 79%, si dhe atë për komunali 57%. Kjo kishte ndodhur për shkak të dështimit të planeve dhe projekteve të synuara lidhur me shfrytëzimin e buxhetit të këtyre kategorive”, thuhet në të gjeturën e raportit të vitit 2018.

Auditori thotë se mos efikasitetin në shpenzimin e buxhetit në kategoritë përkatëse ndikon në mos arritjen e objektivave të ministrisë dhe reduktimin e planeve buxhetore në vitet e ardhme.

Për dallim nga buxheti që si dobësi nuk është përseritur në vitin 2019, Auditori serish e ka futur në raport avancet e paarsyetuar dhe të pa mbyllura për udhëtime zyrtare në vlerë mbi 6 mijë e 800 euro, të cilat ishin prej viteve të kaluara. Mos-mbyllja e tyre është përcjell nëpër raportet e auditimit të disa viteve. Përkundër rekomandimeve të Auditorit, MAPL nuk kishte arritur t’i mbyll këto avance edhe për shkak se gjetja ka të bëjë me bashkëpunimin në mes të dy ministrive.

“MAPL, në nenin 20 në Raportin Vjetor Financiar (RVF), kishte paraqitur vlerën prej 5,945€, avance të paarsyetuar për udhëtime zyrtare nga vitet paraprake 2010-2014. MAPL kishte dëshmi se avancet ishin mbyllur, mirëpo në SIMFK ato ende figurojnë të hapura. MAPL kishte bërë kërkesë në Thesar për t’i korrigjuar avanset e mëhershme duke dërguar dokumentacionin e duhur dhe ishte në pritje të korrigjimit të pjesës së mbetur të avanseve të hapura nga Thesari. Çështja e njëjtë ishte raportuar edhe në raportin tonë të auditimit për vitin 2018. Kjo kishte ndodhur si pasojë e mos koordinimit të mirë në mes të zyrtarëve përgjegjës të MAPL-së dhe Thesarit”, thotë e gjetura e raportit.

Auditori ka rekomanduar që MAPL në bashkëpunim me Thesarin të siguroj se janë marrë masat konkrete për mbylljen e avanceve të hapura bazuar në dëshmitë e siguruara nga MAPL-ja, në mënyrë që të evitohet mbivlerësimi i tyre në RVF.

Në bazë të rregullës financiare nr.01/2013 MF- shpenzimi i parave publike dhe udhëzimit administrativ për udhëtime zyrtare nr. MShP 2004/7, avanset për udhëtime zyrtare duhet të mbyllen dhe shumat e pashpenzuara duhet të kthehen në llogarinë bankare brenda 15 ditësh pas kthimit nga udhëtimi zyrtar. Mirëpo disa avance kishin mbetur të pa mbyllura në vitet paraprake.

Ministria e Pushtetit Lokal ishte rekomanduar nga Auditori që të siguroi se zyrtari përgjegjës i prokurimit, gjatë përgatitjes së dosjes së tenderit ndjek rregullat mbi përgjegjësitë e tij në përgatitjen e dosjes së tenderit, duke mos ndërhyrë në modifikimin e specifikacionit teknik pa një bashkëpunim të mirëfilltë me njësinë apo komisionin që ka përgatitur specifikacionin teknik. Por, Auditori thotë se gjatë auditimit të pasqyrave financiare të vitit 2019 nuk ka hasur shkelje të tilla, duke konstatuar se rekomandimi i dhënë është zbatuar.

Edhe rekomandimi tjetër për marrëveshjet e bashkëfinancimit është zbatuar. Auditori kishte thënë se këto marrëveshje duhet të përmbajnë afatet e qarta kohore për zbatim të projektit dhe të gjitha transaksionet financiare bëhen në pajtim me procedurat dhe rregullat financiare për shpenzimin e parave publike.

Mangësi në prezantim dhe nënvlerësim i pasurive jo financiare kapitale

Në opinionin e Auditorit i vitit 2018, të pa modifikuar, ishte theksuar çështja tek prezantimi i pasurisë jo financiare kapitale. Investimet e ministrisë nuk ishin paraqit në mënyrë të drejtë në pasqyrat financiare pasi ishin nënvlerësuar më shumë se 739 mijë euro. Ministria i kishte marrë pjesërisht parasysh këtë rekomandim.

Nënvlerësim të pasurive jo financiare kapitale pati edhe në vitin vijues. Përkundër se rregullorja 02/2013 për menaxhimin e pasurisë jo-financiare në Organizatat Buxhetore (OB), neni 12 thekson se organizatat mund të blejnë dhe ndërtojnë pasuri përmes bashkëfinancimit dhe deri në momentin e pranimit të pasurisë jofinanciare, ato do të regjistrojnë transaksionin në kategorinë e investimeve në vijim. Në momentin kur pasuria jofinanciare i ka kaluar të gjitha rregullat dhe procedurat e pranimit nga ana e Organizatat Buxhetore (OB), atëherë kategoria e investimeve në vijim mbyllet edhe në regjistrat e OB-së pranuese dhe OB-së bashkë-financuese. Pasuria më pas regjistrohet në regjistrin e pasurisë së OB-së pranuese.

Auditori gjen se projekti kapital në të cilin kishte investuar MAPL-ja nuk kishte kaluar në pronësi të komunës përkatëse.

“MAPL gjatë vitit 2018 në bazë të marrëveshjeve të bashkëfinancimit me komunat, kishte financuar projekte të ndryshme kapitale për komunat e Republikës së Kosovës. Këto financime, MAPL i kishte regjistruar në regjistrin e pasurive të saj si investime në vijim. Pas kryerjes së obligimit të ministrisë, MAPL kishte kërkuar nga Ministria e Financave (MF) që të largohen këto investime në vijim nga regjistrat e pasurisë me arsyetimin se e kishte kryer obligimin e vet financiar. Me këtë rast, MF, kishte shlyer projektet nga regjistri i pasurisë së MAPL-së, derisa të njëjtat nuk ishin regjistruar në regjistrat e pasurisë së komunave përkatëse”, gjen Auditori.

Pas pranimit të raportit tonë të auditimit për vitin 2018, ministria kishte ndërmarrë hapa të menjëhershëm për ta korrigjuar gabimin ku prej 739,018€, sa ishin pasuri të shlyera në 2018, në vitin 2019 kishin mbetur edhe 300,000€ të pa korrigjuara. Vlera e pa korrigjuar ka të bëjë me projektin e financuar dhe të përfunduara që ndërlidhen me Komunën e Leposaviqit. Kjo kishte ndodhur si rezultat i mungesës së zyrtarit të pasurisë dhe regjistrit të pasurisë në komunën e cila ka bërë pranimin e kësaj pasurie. Aktualisht MAPL, i ka rikthyer në regjistrin e saj të vitit 2020 këto pasuri.

Raporti thotë se shlyerja e pasurive të regjistruara si investime në vijim nga MAPL pa u konsultuar me komunat përkatëse, dhe pa bërë marrëveshje me to, ka ndikuar që këto pasuri të mos rezultojnë në asnjë regjistër të vitit 2019 përfshirë regjistrat e komunës përfituese.

Ministrit iu rekomandua se duhet të siguroj se pagesat e realizuara për projektet përmes bashkëfinancimit me komunat, të cilat regjistrohen si investime në vijim në regjistrin e pasurive të ministrisë, nuk fshihen nga regjistrat, pa u siguruar se është bërë marrëveshje transferi, janë pranuar teknikisht dhe mund të regjistrohen në regjistër të pasurisë së komunës përfituese.

Vendimet e dyshimta të ish-ministres, Adrijana Hoxhiq

Ministria e Administrimit të Pushtetit Lokal, gjatë vitit 2019, e ka paguar një faturë prej rrerh 20 mijë euro për Komunën e Mitrovicës së Veriut.

Zyra Kombëtare e Auditimit thotë se kjo pagesë është bërë me vendim të ish-ministres, Adrijana Hoxhiq. Vendimi i ministres, sipas Zyrës Kombëtare të Auditimit është jashtë kompetencës së ministrisë.

“Me datën 25.06.2019, Komuna e Mitrovicës së Veriut i është drejtuar me kërkesë MAPL-së për mbulimin e shpenzimeve të energjisë elektrike për Kompaninë Rajonale KRU Mitrovica. Me datën 25.06.2019, ministrja nxjerr vendimin duke e aprovuar kërkesën e komunës për ndarjen e 20,000€, nga kategoria ekonomike mallra dhe shërbime. Më tutje, në po të njëjtën datë nënshkruhet marrëveshja e mirëkuptimit për mbulimin e shpenzimeve të energjisë elektrike për KRU Mitrovica nga Ministrja e MAPL-së dhe Kryetari i Komunës së Mitrovicës së Veriut, në vlerë 20,000€”, thuhet në shpjegimet e bëra nga ZAP-i.

Tutje, Auditori thotë se në nenin 3 të kësaj marrëveshje pagesat nga MAPL do të bëhen në bazë të faturës së shpenzimit të energjisë elektrike për KRU Mitrovica, që është jashtë kompetencës së ministrisë.

“Duke u bazuar në kompetencat që i ka të përcaktuara kjo ministri, nuk i takon të marrë përsipër mbulimin e shpenzimeve të energjisë elektrike të Kompanisë Rajonale KRU Mitrovica. Më tutje, buxheti i paraparë me ndarje buxhetore i MAPL-së për përkrahjen e komunave bëhet nga kategoria ekonomike investime kapitale dhe jo nga kategoria mallra dhe shërbime…”, vazhdon më tej e gjetura e raportit.

Por Auditori ka gjetur se komuna në fakt nuk e kishte paguar faturën e energjisë, siç ishte paraparë në marrëveshje, mirëpo ishin paguar faturat e ujit të lëshuara nga KRU Mitrovica.

“Faturat e ujit ishin për muajin dhjetor 2013 dhe dy për shkurt dhe mars të vitit 2014. MAPL kishte paguar kompaninë e ujit nga kodi ekonomik shërbime kontraktuese tjera në vlerë 19,523€, meqenëse mjetet për të mbuluar këtë marrëveshje nuk ishin buxhetuar fare. Mjetet ishin marrë nga projekti “Ofrimi i shërbimeve profesionale në implementimin e projekteve kapitale”, i cili nuk ishte realizuar.

Sipas arsyetimit të ministrisë, asistenca financiare ndaj KRU Mitrovica kishte për qëllim përkrahjen e qytetarëve të komunës për tu qasur në ujë të pijes si një e drejtë e garantuar.

Auditori tregon se sipas Rregullores së Qeverisë Nr. 02/2011 për Fushat dhe Përgjegjësisë Administrative të Zyrës së Kryeministrit dhe Ministrive, Ministria e Administrimit të Pushtetit Lokal ka një numër të caktuar të kompetencave, të qarta dhe konkrete, për përkrahjen e komunave në fusha të ndryshme të administrimit të pushtetit lokal. Ndërsa Ministria e Zhvillimit Ekonomik, si përfaqësuese e aksionarit të Ndërmarrjeve Publike, ndan subvencione për përkrahjen e Ndërmarrjeve qendrore dhe regjionale varësisht nga nevojat e tyre.

Në raport thuhet se lidhja e marrëveshjes së mirëkuptimit me Komunën për mbulimin e shpenzimeve të energjisë elektrike për KRU Mitrovicën është jashtë kompetencave/fushëveprimit të kësaj ministrie. Më tej, realizimi i pagesës nga një buxhet i paplanifikuar dhe jo në bazë të marrëveshjes ndikon në procedimin e pagesave të parregullta.

Kreut të MAPL-së iu rekomandua që marrëveshjet e mirëkuptimit të lidhen përbrenda kompetencave.

“Ministri të siguroj se marrëveshjet e mirëkuptimit të cilat lidhen për financimin e organizatave tjera buxhetore të bëhen brenda kompetencave të parapara ligjore dhe përmes kategorive ekonomike në të cilat buxhetohen fonde për këto qëllime. Me rastin e nënshkrimit të marrëveshjeve, të respektohen në plotësi kushtet e saj në mënyrë që të evitohen pagesat e parregullta”, rekomandon Auditori.

Projekte kapitale të komunave me shumicë serbe në vlerë gjysmë milioni euro janë financuar nga Ministria e Administrimit të Pushtetit Lokal pa asnjë kriter. Ky është konstatimi që ka bërë Zyra Kombëtare e Auditimit në raportin e auditimit për MAPL-në për vitin e përfunduar me 31 dhjetor 2019.

“Përveç kritereve të caktuara nga MAPL për ndarjen e mjeteve për komuna nga granti i performancës dhe kriteret e caktuara në thirrjen publike për fondet e bashkëpunimit ndër-komunal, MAPL kishte bërë ndarjen e mjeteve financiare tjera për financimin e projekteve kapitale të komunave, vetëm përmes vendimeve të ministres pa caktuar ndonjë kriter”, thuhet në raportin e Auditorit.

Përmes këtyre vendimeve të ish-ministres Adrijana Hoxhiq, sipas Auditorit, ishin financuar 16 projekte të komunave kryesisht serbe në vlerë 596,225€.

Këto financime, sipas Auditorit, ministria i kishte arsyetuar me faktin se komunat në fjalë nuk kishin përfituar nga dy skemat e para dhe qëllimi i ministrisë ishte që të gjitha komunat të përkrahen financiarisht nga MAPL.

Auditor tregon se Ligji Nr. 06/L-133 mbi ndarjet buxhetore për buxhetin e Republikës së Kosovës për vitin 2019, neni 17 paragrafi 6 parasheh se “për çdo financim ose bashkëfinancim të projekteve në nivel lokal mbi financimin e rregullt komunal, organizatat buxhetore qendrore duhet të zbatojnë kritere specifike, të qarta, të drejta dhe transparente. Këto kritere duhet të marrin parasysh zhvillimin e balancuar komunal dhe ndërkomunal në ndërtimin e infrastrukturës dhe ofrimin e shërbimeve”.

Sipas Auditorit, ndarja e mjeteve financiare për komunat pa zbatuar kritere të qarta, specifike dhe transparence ndikon në trajtim dhe financimin jo të drejtë dhe të barabartë të komunave.

Prandaj Ministrit iu rekomandua se duhet të siguroj se para financimit të të gjitha projekteve kapitale të komunave, do të caktohen kritere specifike, të qarta, të drejta dhe transparente siç parashihet me ligjin për ndarjet buxhetore.

Përmes letër konfirmimit drejtuar Zyrës Kombëtare të Auditimit (ZKA), ministrja në Ministrinë e Administrimit të Pushtetit Lokal Emilja Rexhepi konfirmoj se e ka pranuar raportin dhe është pajtuar me të gjeturat e raportit pa ndonjë koment për përmbajtjen e raportit të auditimit për Pasqyrat Financiare Vjetore të vitit 2019 të Ministrisë së Administrimit të Pushtetit Lokal.