Zbatimi i ulët i rekomandimeve të Auditorit nga Komuna e Prizrenit

Komuna e Prizrenit është ndër komunat me nivelin më të ultë të zbatimit të rekomandimeve të Zyrës Kombëtare të Auditimit. Kjo komunë, në pesë vitet të fundit vazhdimisht ka qenë nën-mesataren e komunave për zbatim të rekomandimeve. Deri në vitin 2017, komuna është udhëhequr nga Ramadan Muja i PDK-së, ndërsa tash udhëhiqet nga Mytaher Haskuka i Vetëvendosjes. Por,

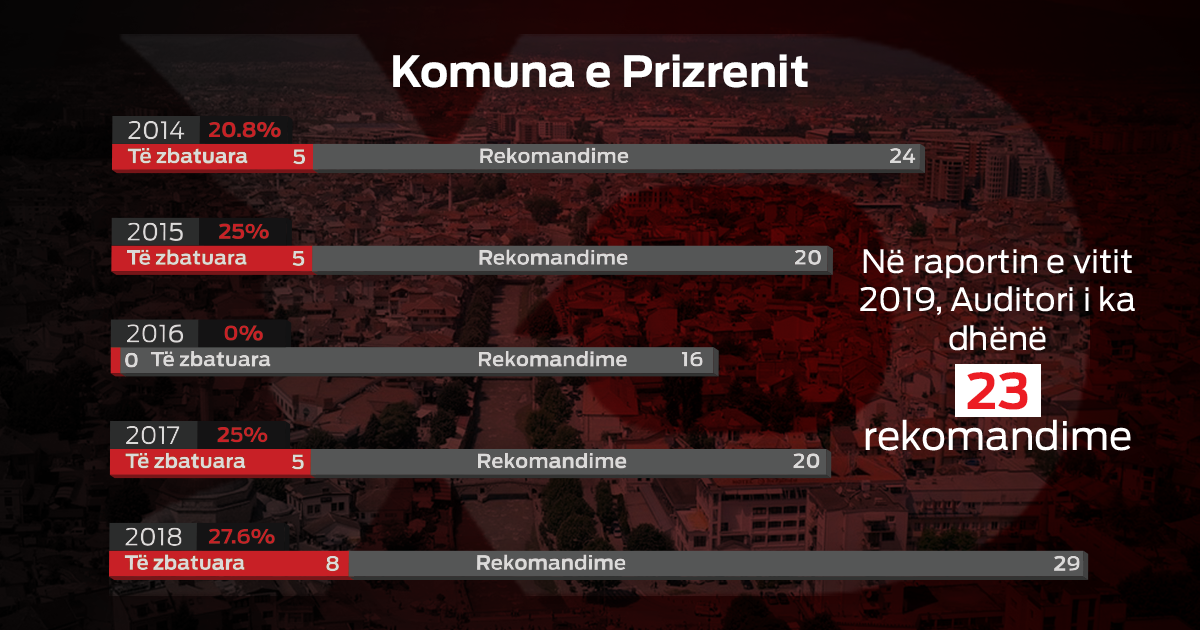

Komuna e Prizrenit në vitin 2017 nuk kishte arritur të zbatojë asnjë nga 16 rekomandimet e Auditorit që kishte pranuar në raportin e vitit 2016. KALLXO.com kishte realizuar një analizë katër vjeçare dhe kishte mbajtur debat në Asamblenë Komunale duke i identifikuar dobësitë që janë përsëritur nëpër vite.

Në vitin 2018, Komuna e Prizrenit i kishte zbatuar 25% të rekomandimeve apo 5 nga 20 rekomandimet që kishte pranuar në raportin e vitit 2017.

Niveli i zbatimit të rekomandimeve është përmirësuar edhe në vitin pasues, por prapë është larg mesatares së komunave për zbatim të rekomandimeve. Në vitin 2019, Komuna e Prizrenit ka zbatuar 27% të rekomandimeve, apo 8 nga 29 rekomandimet që kishte pranuar në raportin për vitin 2018.

Përgjatë periudhës pesëvjeçare por edhe në vitin që shkoi, vitin 2019, Pasqyrat Financiare Vjetore të Komunës së Prizrenit, pasqyruan një pamje të drejtë dhe të vërtetë në të gjitha aspektet materiale, njëkohësisht ngjashëm si më parë pati çështje të cilat i theksoi auditori.

Komuna përsëri kishte realizuar shpenzime nga kategoritë jo adekuate ekonomike në vlerën e 881,753 euro, kjo kishte ndodhur për shkak të planifikimit jo të mirë të buxhetit por edhe pagesa të kryera nga thesari sipas vendimeve gjyqësore.

Një theksim të tillë të çështjes, Auditori kishte evidentuar edhe në raportin e vitit 2018, mirëpo ky rekomandim nuk ishte adresuar nga komuna. Madje edhe në realizimin e buxhetit, ku përgjatë viteve komuna kishte realizim të dobët të buxhetit Auditori e konsideroi tashmë të mbyllur rekomandimi lidhur me këtë. Gjithashtu, raporti i fundit evidenton se pati keq klasifikim të shpenzimeve dhe jo sipas udhëzimit për planin kontabël dhe vetë planit kontabël dhe kjo ndikon në prezantim të gabuar të shpenzimeve financiare në pasqyra.

Komuna e Prizrenit shpërfaq mangësi, dobësi pothuajse në secilën fushë. Komuna vazhdon t’i ngatërroj kodet ekonomike të shpenzimeve, komuna nuk mund t’i largoj e as të realizoj të hyra nga tregjet që në mënyrë të parregullt shfrytëzojnë pronën komunale, ndërsa për lejet mjedisore aty ku komuna arrin të realizoj të hyra aplikoi rregulloren e jo udhëzimin përkatës duke rezultuar me më pak të hyra.

Parregullsi në realizimin e të hyrave po e shoqërojnë komunën edhe tek menaxhimi i mbeturinave. Problemet në fushë e prokurimit mbesin evidentet edhe në procedurat para dhënies së kontratës por edhe tek implementimi i saj. Sikurse llogaritja e bazës tatimore që komuna nuk po arrin t’i bie në fije ashtu edhe borxheve të saj.

‘Aksham-Pazar’ në pronën komunale

Edhe në vitin 2019, trendi i shfrytëzimit të parregullt të pronës komunale vazhdoi. Raporti Auditorit tregon se që nga viti 2013, tregjet shfrytëzohen pa kontrata, komuna nuk ka arritur t’i largoj shfrytëzuesit gjithashtu nuk ka arritur t’i faturoj ata pa bazë ligjore.

Në anën tjetër, në vitin e kaluar, u shfaqën mangësi në inkasimin e të hyrave komunale tek lejet mjedisore komunale. Në disa raste komuna nuk kishte aplikuar Udhëzimin për dhënien e lejes mjedisore komunale të Ministrisë së Mjedisit dhe Planifikimit Hapësinore por kishte aplikuar Rregulloren për Tarifa, ngarkesa dhe gjoba nga shërbimet dhe veprimtaritë komunale duke rezultuar me 39,661 euro më pak të hyra.

Ndryshe nga rasti me leje mjedisore, komuna dha leje ndërtimore edhe aty ku pati mungesë të dokumentacionit dhe në raport thuhet se ishte bërë një lëshim. Leja ishte lëshuar bazuar në shqyrtimin e provave pa marrë parasysh kërkesa ligjore për të. Auditori tregon se këto mangësi rrisin rrezikun mos-përfshirjes së masave për mbrojtje kundër zjarrit, pastaj ndikon edhe në mbledhjen e të hyrave.

Si në vitet e mëparshme situatë e ngjashme dhe parregullsi është parë edhe në sektorin e menaxhimit të mbeturinave. Rekomandimet e mëparshme nuk janë zbatuar, ndërsa për fajë të nën-faturimeve komuna kishte mbledhë më pak të hyra në vlerë 162,456 euro.

Komuna ka faturuar dhe arkëtuar tarifën prej 12 euro në vit për amvisëritë e qytetarëve që jetojnë jashtë vendit pa bazë ligjore pasi ngarkesa e tarifës sipas rregullore do të duhej të ishte 54 euro në vit apo 4.50 euro në muaj.

Ndonëse në vitet e shkuara rekomandimet e Auditorit lidhur me inkasimin e të hyrave në disa fusha ishin zbatuar si në harmonizimin e të hyrave në mes të drejtorive, pastaj pjesërisht në inkasimin e të hyrave nga tatimi në pronë. Komuna vazhdon të ketë probleme ende në llogaritjen e bazës së tatimit në pronë. Komuna përkundër së kishte zbatuar plotësisht rekomandimin për hartimin e rregullores së re nga Ministria e Financave, ajo vazhdon të ketë problem në llogaritjen e bazës tatimore. Sipas asaj që thuhet në raport, ky problem duket se do të vazhdoj të ekzistoj deri në fund të vitit 2021.

Nga shmangja e procedurave tek fituesi i kontratës, borxhli i ATK-së

Në fushën e prokurimit publik, Komuna Prizrenit ndër vite shpërfaqi parregullsi në aktivitete e saj. Në të kaluarën komuna kishte nënshkruar kontrata pa iniciuar procedura të prokurimit, pastaj kishte iniciuar procedura të prokurimit pa fonde të mjaftueshme, ku rekomandimet e auditorit për to i adresoi në vitet pasuese. Në anën tjetër telashe dolën në vonesa në ekzekutimin e kontratave ku ju rekomandua kreut të komunës të merren masa ndëshkuese aty ku ka vonesa si rezultat i kontraktuesit.

Në vitin 2029, u rishfaq parregullsi në procedura. Kësaj here pati në përdorimin e procedurë së vlerës minimale.

“Në dy raste “Furnizim me material zyrtar” dhe “Mirëmbajtje të objekteve (material higjienik)”, Drejtorët e shkollave ( dy shkollave) kanë udhëhequr dhe nënshkruar kontrata me procedura të prokurimit me vlerë minimale nën 1,000€, ku këto lloje të kontratave po të mblidheshin se bashku për të gjitha shkollat, do të rezultonin në procedura të hapura të tenderëve me vlerë të mesme. Për më tepër për këto kontrata nuk ishin bërë njoftimet për nënshkrimin e tyre nga ana e menaxherit të prokurimit të Komunës së Prizrenit dhe këto kontrata nuk ishin përfshirë në raportin vjetor të kontratave të nënshkruara.”, thuhet në të gjeturën e raportit.

Kjo mënyrë dhe procedurë e kontraktimit dhe furnizimit pa publikim të njoftimit për kontratë rritë rrezikun për çmime më të lartë se në treg prandaj kreut të komunës iu rekomandua të siguroj që janë vlerësuar nevojat e tërësishme për furnizime dhe shërbime të ngjashme dhe të lidhë kontratë të përbashkët.

Raporti më tej thotë se pati vonesa në realizimin e kontratave, pastaj mos vazhdim të sigurisë së ekzekutimit konform periudhës së zbatimit të kontratës.

Tutje komuna në tenderin për furnizim me GPS për veturat zyrtare të komunës, pasi kishte përfunduar procedurat e prokurimit, kishte shpërblyer operatorin ekonomik që ishte borxhlinjë i ATK-së.

Komuna nënvlerësoi disa borxhe e mbivlerësoi disa të tjera

Komuna e Prizrenit në vitin 2019, sipas Auditorit, i ka nënvlerësuar llogaritë e arkëtueshme dhe nuk i ka menaxhuar si duhet. Lëshime të ngjashme janë përsërit edhe në të kaluarën. Llogarit e arkëtueshme, Komunës së Prizrenit u janë rritur për 4 përqind më shumë në vitin e kaluar në raport me vitin 2018 apo 751,848 euro. Në vitin 2018 kishte vlerën e 18,931,287 euro, ndërsa në vitin 2019 u rritën në 19,683,675 euro.

Auditorit thotë se detyrimet e Komunës ishin në vlerën e 1,307,932 eurove. Auditori gjen se kishte nivel të lartë të obligimeve të paguar jashtë afatit ligjorë.

Gjithashtu raporti evidenton se komuna kishte mbivlerësuar obligimet pasi kishte fatura që ishin pranuar në vitin 2020 e nuk i takonin vitit 2019.

Detyrimet kontingjente nuk po del të jenë prezantuar saktë, auditori tregon ky lloj i detyrimit do të duhej të kishte vlerën e përgjithshme mbi 10.6 milionë euro.

“Bazuar në dëshmitë e pranuara nga komuna, detyrime kontingjente vetëm për vitin 2019 ishin në vlerë 6,099,075€. Duke pas parasysh detyrimet kontingjente aktive të vitit 2018 në vlerë 3,610,870€ dhe të vitit 2017 në vlerë 986,165€, totali i detyrime kontingjente në PFV e vitit 2019 do të duhej të prezantohet në vlerë totale prej 10,696,110€. Pra komuna ka nënvlerësuara 4,191,424€ detyrimet e shpalosura në PFV-të e këtij viti”, thuhet në të gjeturën e raporti.

Ndryshe, edhe në vitin 2019, komuna pati mangësi në azhurnimin e dosjeve. Auditori gjeti se mungonte vërtetimi për kompensimin për përvojën e punës, dëshmi për përvojën e punës mungonin edhe në dosjet e pa azhurnuara të personelit në 2018-ën, rekomandimit për këtë çështje nuk e kishte zbatuar komuna. Ngjashëm edhe në kontratat për shërbime të veçanta në vitin 2016 mungonin dëshmitë për të pasqyruar vendimin për vërtetimin e përvojës por rekomandimi atij viti ishte adresuar.

Përmes letër konfirmimit, kryetari i Komunës Mytaher Haskuka, konfirmon se e ka pranuar raportin e auditimit për Pasqyrat Financiare Vjetore të vitit 2019-të, të Komunës së Prizrenit. Me anë të kësaj letre, komuna pajtohet më këto të gjetura duke mos komentuar ato.