Burimi: Zyra Kombëtare e Auditimit (ZKA)

Në kundërshtim me ligjin, Juniku nënshkroi kontrata nga dy deri katërfish përtej buxhetit

Si pasoj e mos planifikimit të mirë të projekteve, komuna kishte nënshkruar dy kontrata që ishin dyfish, respektivisht katërfish më të larta se buxheti i tyre. Të dyja projektet që komuna kishte tejkaluar mjetet e parashikuar ishin në bashkëfinancim me nivelin qendror.

Ndërtimi i qendrës për kulturë, turizëm dhe agrobiznes ishte në bashkëfinancim me Ministrinë e Pushteti Lokal, ndërsa projekti për ndërtimin e rrugës Junik – Gjeravicë me Ministrinë e Infrastrukturës. Bazuar në të gjeturat e Auditorit rezulton se vlera e përgjithshme e dy kontratave të nënshkruara është për rreth 3 milionë më tepër se buxheti.

Auditori gjen se ndërtimi qendrës për kulturë, turizëm dhe agrobiznes, pritet të kushtoj më shumë së katërfishi i vlerës së parashikuar për ndërtimin e saj.

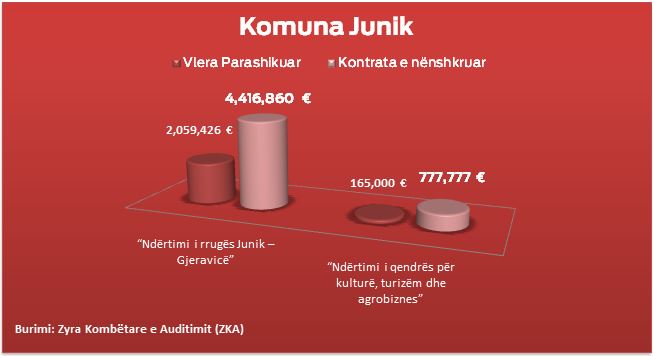

“Bashkëfinancimi me Ministrinë e Administrimit të Pushtetit Lokal për projektin “Ndërtimi i qendrës për kulturë, turizëm dhe agrobiznes” – vlera e parashikuar ishte 165,000.00€, prej të cilave MAPL do të financonte vlerën 65,000.00€ ndërsa komuna e Junikut vlerën 100,000.00€. Ndërsa kontrata ishte nënshkruar në vlerë 777,777.00€ me një diferencë prej 612,777.00€, më të lartë së vlera e planifikuar”, thuhet në raport.

Rasti tjetër që Auditori evidenton ka të bëjë me bashkëfinancimi me Ministrinë e Infrastrukturës (MI), për projektin “Ndërtimi i rrugës Junik –Gjeravicë”, vlera e buxhetuar për tre vite ishte 2,059,426.00 euro, aq sa edhe ishte nënshkruar në disponueshmërinë e mjeteve nga MI ndërsa kontrata ishte nënshkruar në vlerë 4,416,860.00 euro me një diferencë prej 2,357,434.00 euro, më të lartë së vlera e buxhetuar.

Sipas auditorit, hyrja në obligime përtej buxhetit është në kundërshtim me ligjin dhe ndikon në mbarvajtjen e projektit, prandaj kreut të komunës iu rekomandua të aplikohen striktë kërkesat ligjore.

“Kryetari duhet të siguroj se do të aplikohen në mënyrë strikte kërkesat ligjore në mënyrë që nënshkrimi i kontratave të bëhet në përputhje me buxhetin e planifikuar dhe aprovuar, në mënyrë që implementimi i projekteve të realizohet në kohë, dhe pa shpenzime shtesë”, rekomandon Auditori.

Këtë të gjetur Auditori e bazon në pikën 3 të nenit 9 të Ligjit për Prokurim Publik ku thotë se nëse autoriteti kontraktues është organizatë buxhetore dhe prokurimi përkatës do të shkaktojë ngritjen e obligimeve financiare të cilat do të përmbushen nga ndarjet buxhetore që pritet të bëhen në vitet e ardhshme fiskale. ZKF [Zyrtari Kryesor Administrativ] do të siguroj që tabelat e bashkëngjitura Ligjit për Ndarjet Buxhetore, ofrojnë bazë të arsyeshme për të pritur se në vitet e ardhshme fiskale do t’i ofrohen fonde të mjaftueshme për përmbushjen e obligimeve të tilla.

Përmes letër konfirmimit drejtuar Zyrës Kombëtare të Auditimit (ZKA), kreu i Komunës së Junikut, Agron Kuçi, konfirmoj se e ka pranuar raportin e auditimit për Pasqyrat Financiare Vjetore të vitit 2020 të Komunës së Junikut dhe është pajtuar me të gjeturat e raportit në përjashtim të të gjeturës lidhur me mos regjistrimi të pasurisë me justifikiin se zyrtarët nuk kanë mundur të bëjnë regjistrimin e pasurisë për shkak të pandemisë, me staf esencial.